Son los generados por las necesidades del trabajo y bajo orden de la empresa. Por la que un trabajador se tiene que desplazar fuera de su residencia o localidad del centro de trabajo incurriendo en tres tipos de gastos diferentes:

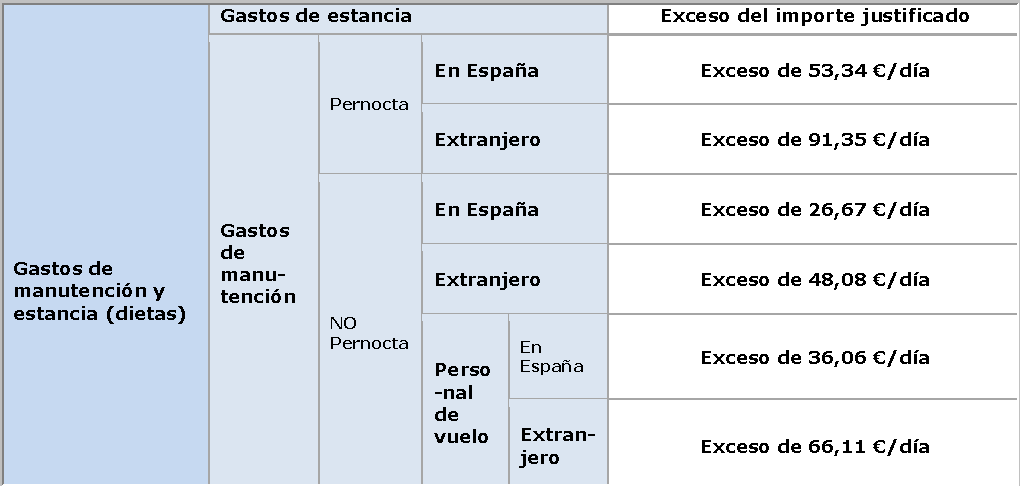

- Manutención. Son las comidas del trabajador.

- Estancia. Se refiere al alojamiento y el parking.

- Desplazamiento. Se refiere a los gastos en gasolina, peajes, tickets de taxi, autobús, etc.

Las empresas tienen, o deberían tener, la obligación laboral de anticipar el pago de los gastos de viaje de los trabajadores. Aunque en la práctica hay tres escenarios posibles:

- Gastos pagados. La empresa organiza y contrato con una agencia de viaje todos los gastos de desplazamiento incluida las comidas o se entrega al trabajador una tarjeta bancaria para hacer frente a los pagos.

- Recopilación de facturas y tickets. La empresa le paga al trabajador los gastos en los que ha incurrido a la vuelta del viaje tras presentar los oportunos recibos.

- Negociación de indemnizaciones. Se negocia empresa-trabajador unos importes de dietas y kilometraje que se compensarán en nómina por los gastos incurridos.

Contenido

¿Estos gastos de viajes cotizan para la Seguridad Social?

Sí y no. No cotizan si no sobrepasan una serie de límites para cada concepto. Las cuantías inferiores a estos límites se consideran rentas exentas y no están sujetas a retención por IRPF.