Supongamos una empresa de 6 trabajadores que se dedican a la jardinería. Antes de comenzar a realizar las nóminas debemos conocer:

- Convenio colectivo. El convenio de trabajo es quien fija las condiciones de trabajo, tienen fuerza de Ley y tienen que ser aplicados durante todo su tiempo de vigencia.

- Contratos de trabajo individuales.

- Otros acuerdos colectivos o particularidades.

En nuestro ejemplo de demostración, el convenio es el Convenio colectivo estatal de jardinería. Todos los convenios los podemos encontrar aquí.

Cada BOE específico tiene una serie de tablas que son importantes y necesitaremos para realizar las nóminas.

Información necesaria del convenio colectivo para elaboración de las nóminas

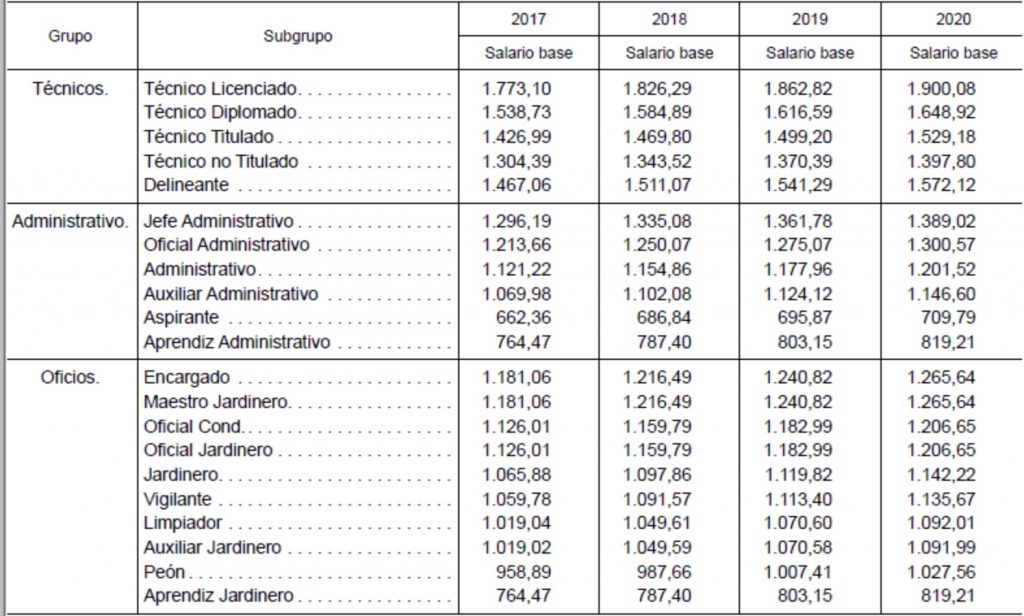

- Tabla de importes mensuales del salario base por grupo y subgrupo.

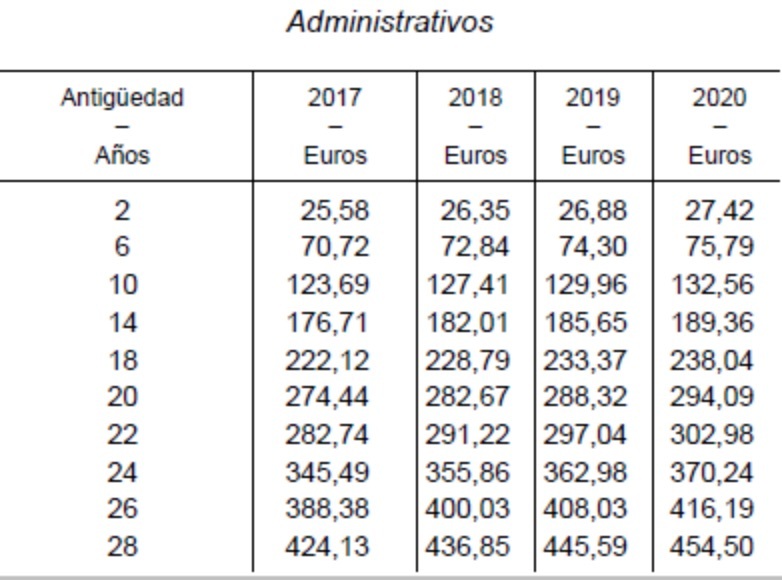

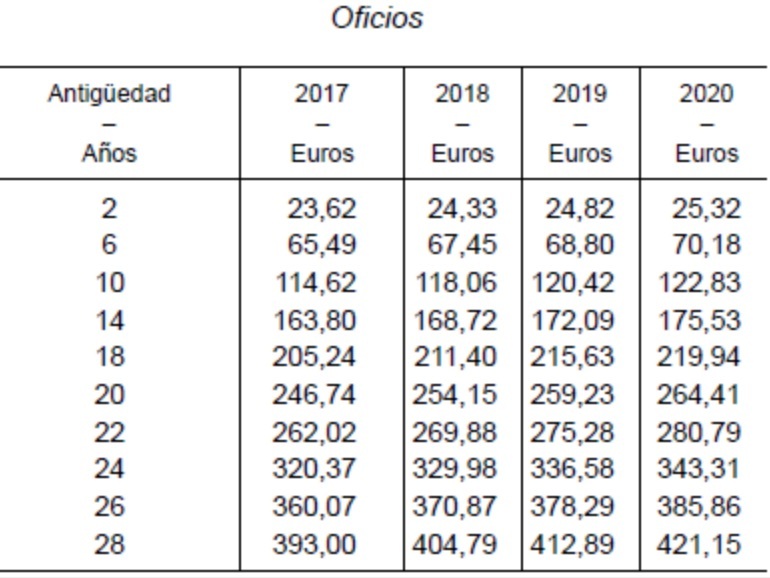

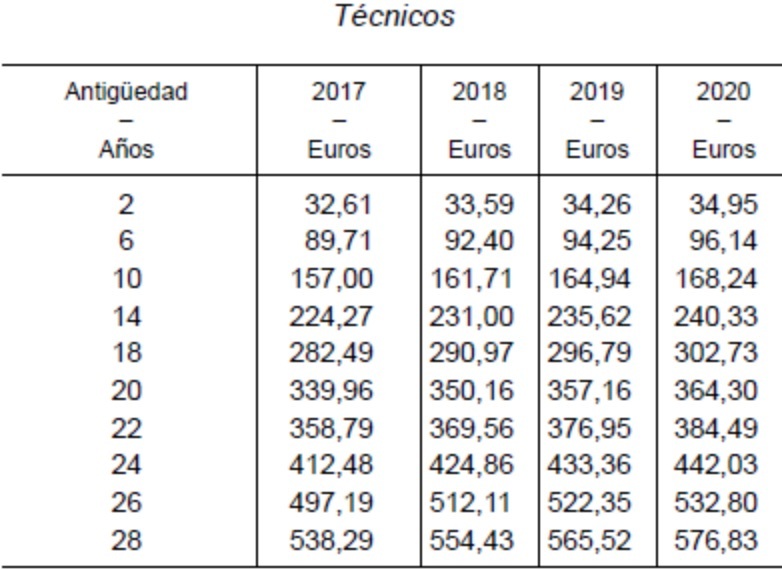

- Tabla de importes mensuales por antigüedad.

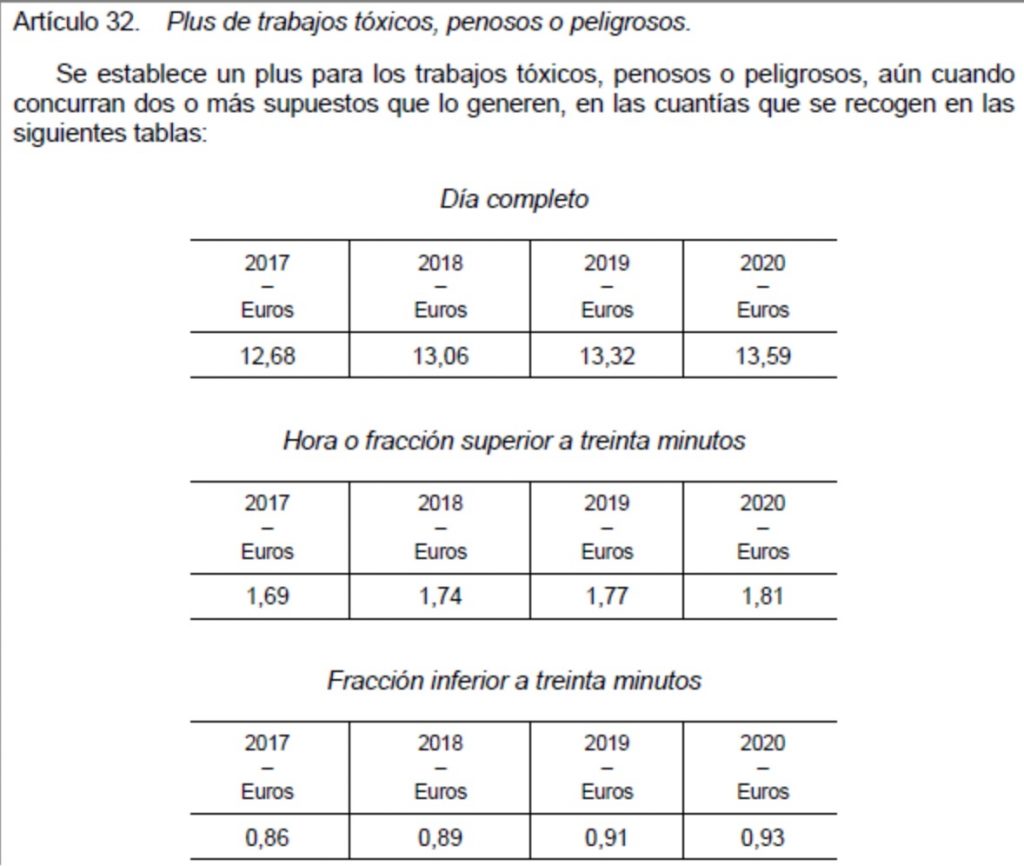

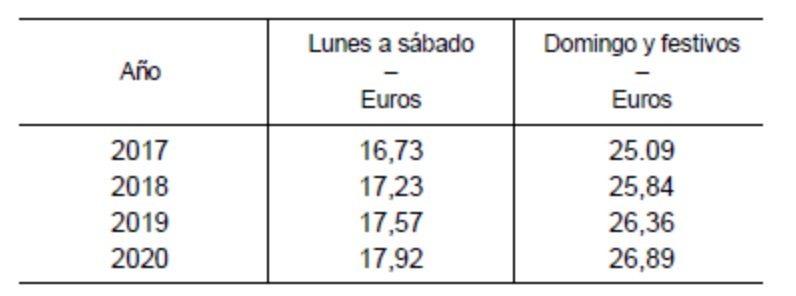

- Tabla de cuantías por plus de peligrosidad.

Se devenga este plus por trabajos en medianas, rotondas, bordes diarios, sitos en calles, carreteras, autovías y autopistas abiertas al uso público y al tráfico rodado. El uso de productos fitosanitarios, herbicidas, insecticidas, pesticidas y fungicidas.

Además de las funciones de poda, resumido, recorte, limpieza, aclarado, pinzado y formación de plantas, árboles y arbustos, en los que los pies del trabajador/a se hallen a una altura superior a un metro tendrán la consideración de actividad peligrosa a efectos de este plus, quedando excluido el transporte, carga y descarga de vehículos.

- Tabla del importe de las horas extraordinarias.

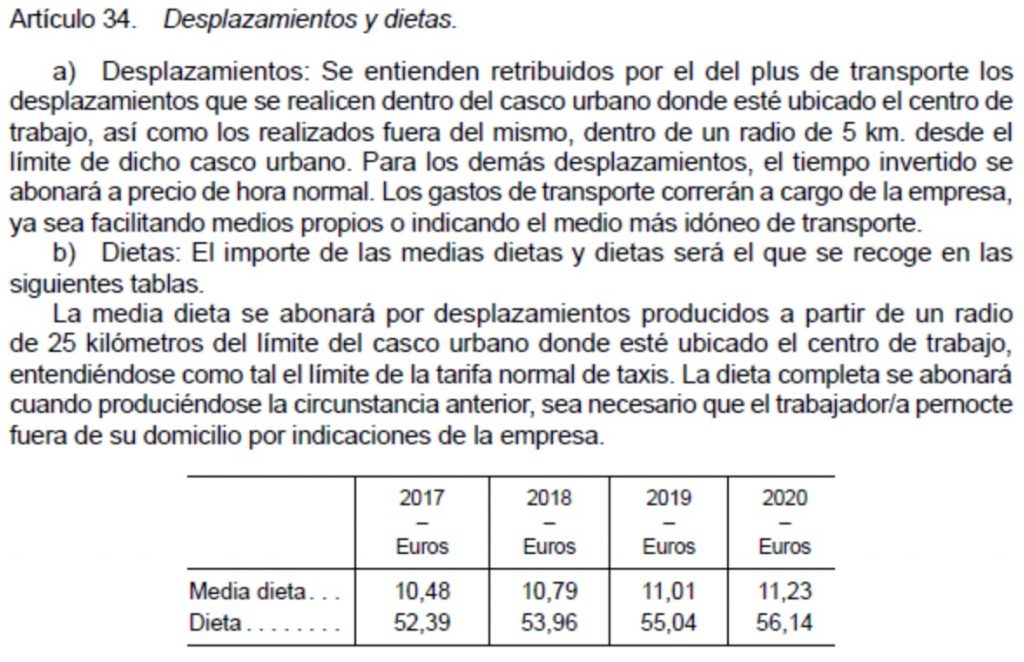

- Tabla de importe de gastos de vieja en lo que respecta a desplazamientos y dietas.

- Tabla de importe mensual del plus de transporte.

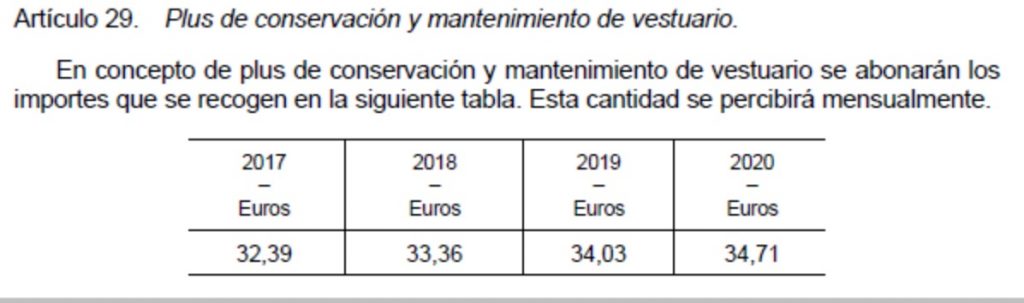

- Tabla de plus de conservación y mantenimiento de vestuario.

Información necesaria de los contratos de trabajo para la elaboración de nóminas

Los derechos y obligaciones de la relación laboral también se regulan por la voluntad de ambas partes en los contratos individuales de trabajo, y tienen fuerza de Ley.

Información necesaria de otros acuerdos colectivos y particularidades para la elaboración de nóminas

Estos otros acuerdos pueden abordar cuestiones como:

- Calendario laboral.

- Jornada laboral. En nuestro ejemplo, este acuerdo con la RLT (Representación Legal de los Trabajadores) será de una jornada anual de 1.700 horas en 224 días laborables de 7 horas y 35 minutos en el horario de 7:00 a 14:35 horas, con un descanso retribuido de 15 minutos.

- Vacaciones. Las vacaciones en nuestro ejemplo será de dos turnos de 22 días laborables. Uno del 1 al 30 de Julio y el otro del 2 al 31 de Agosto junto al 24 y 31 de diciembre.

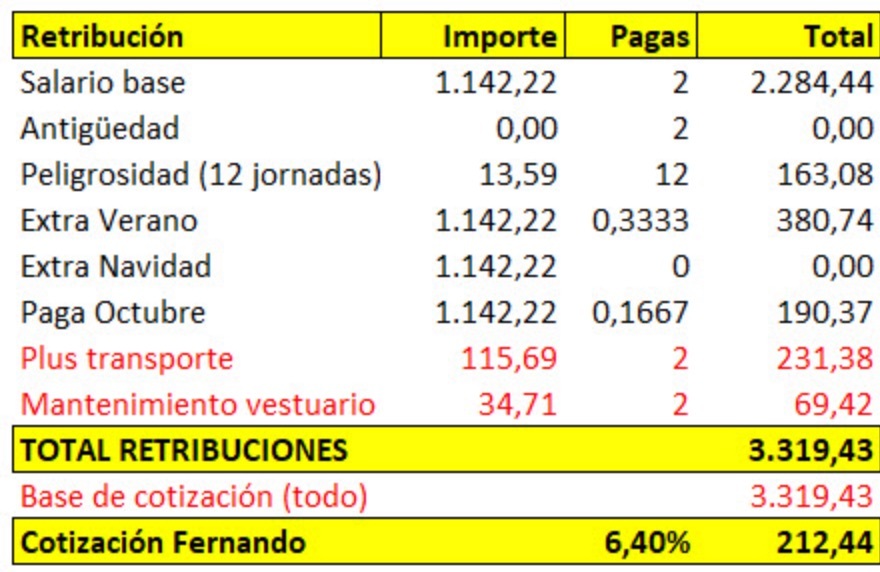

- Plus de peligrosidad. En nuestro ejemplo, hemos estimado que serán 60 jornadas con peligrosidad, debido a trabajos en altura y con agentes químicos peligrosos o en zonas viarias.

Una vez tenemos toda la información relevante a mano, tenemos que conocer otra serie de aspectos antes de elaborar la nómina de enero (pongamos que es la primera). Tenemos que calcular el % de retención por IRPF para cada trabajador.

1º Paso: % de retención de IRPF de cada trabajador

- Necesitamos los datos del trabajador de tipo personal, familiar, etc., del modelo 145.

- La empresa debe realizar el cálculo de las retribuciones previstas que recibirán los trabajadores para todo el año entero, así como la cotización de cada trabajador.

Una vez tenemos todos estos datos, incorporamos los datos en la página de la AEAT para determinar cuál es el % de retención para cada nómina.

En nuestro ejemplo:

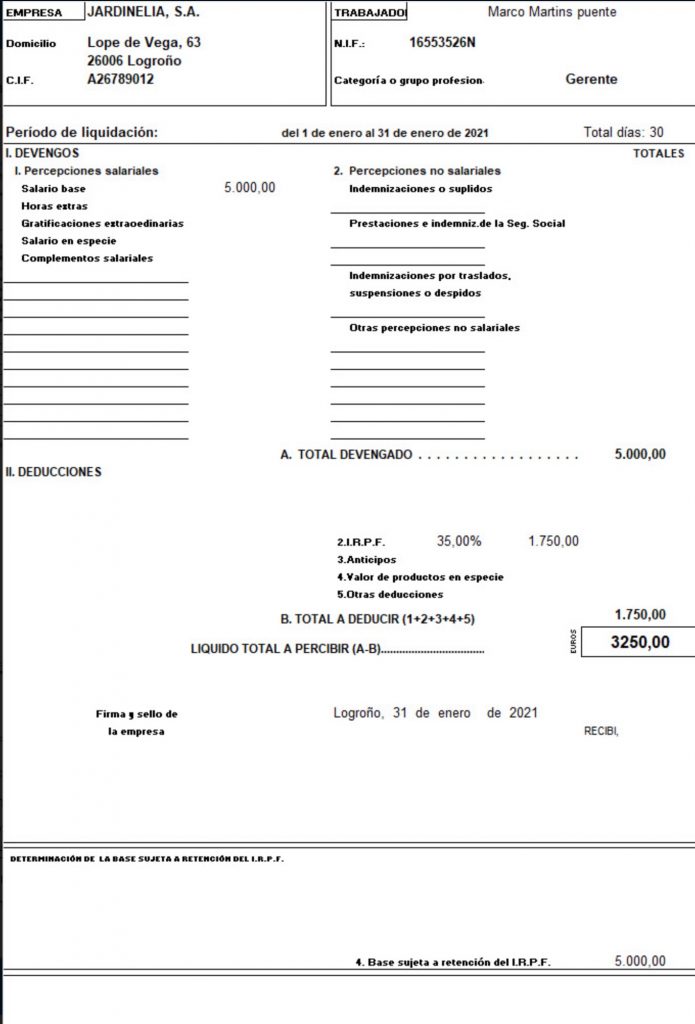

- Trabajador 1. Es autónomo, no se rige por convenio colectivo. Él mismo pagas sus recibos de autónomo. Recibe por parte de la empresa 12 mensualidades de 5.000€ cada una. La cotización que hace el trabajador 1 es de 367,80€ al mes (4.413,60€ por las 12 mensualidades).

El trabajador 1 es autónomo pero también es el administrador de la sociedad y copropietario de la empresa. Y según la AEAT y la Dirección General de Tributos ha de ser retenido un importe fijo del 35%.

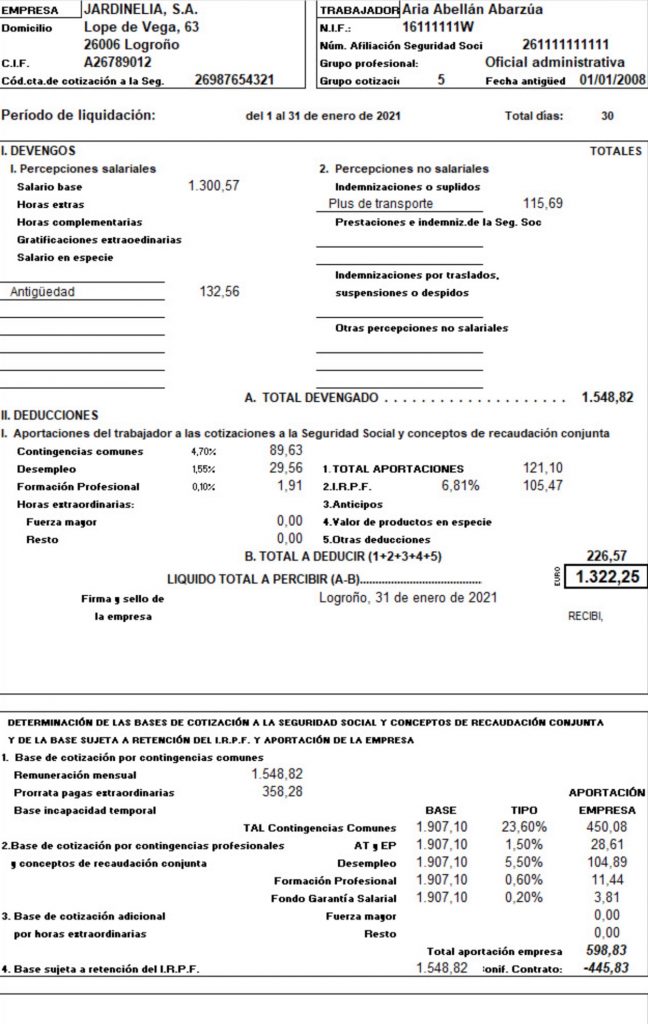

- Trabajador 2. Tiene categoría profesional de oficial administrativo y una antigüedad de 12 años.

Este trabajador tiene una discapacidad del 45%, es soltera y no tiene hijos. El % de retención por IRPF es de 6,81.

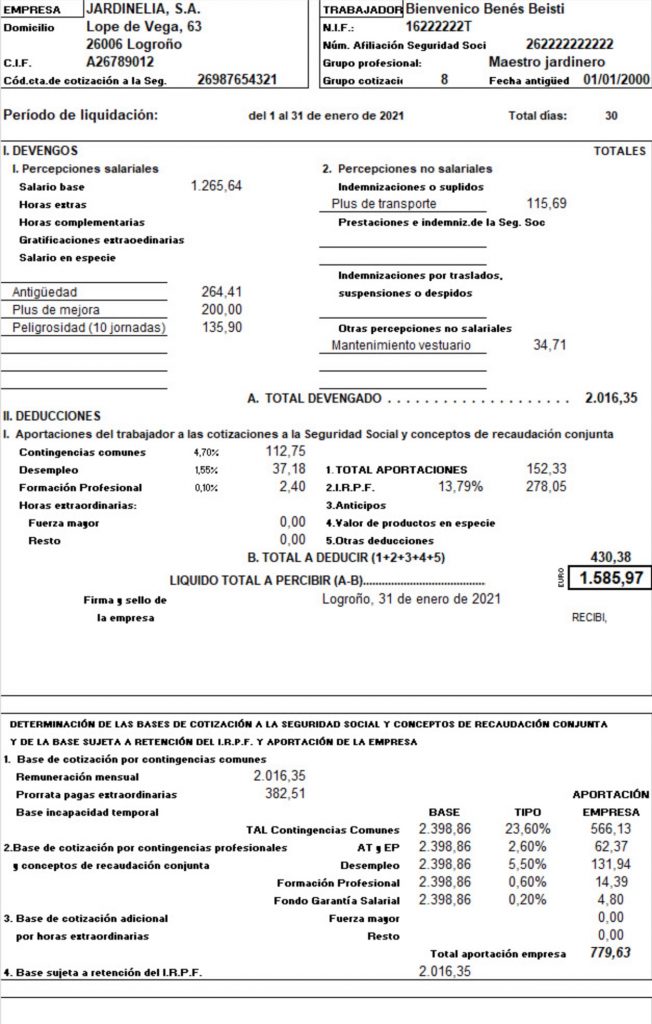

- Trabajador 3. Categoría de maestro jardinero, antigüedad de 20 años. Recibe mensualidades adicionales de 200€.

Casado y con un hijo de 1 año. El % de retención por IRPF es de 13,79.

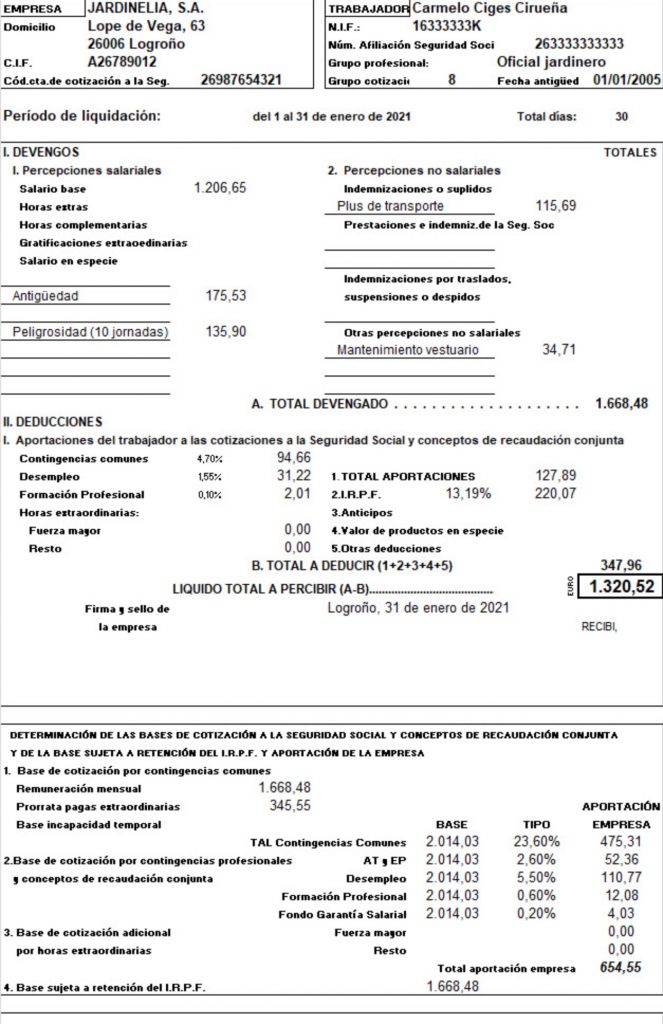

- Trabajador 4. Categoría de oficial de jardinería y antigüedad de 15 años.

Casado y sin hijos. El % de retención por IRPF es de 13,19.

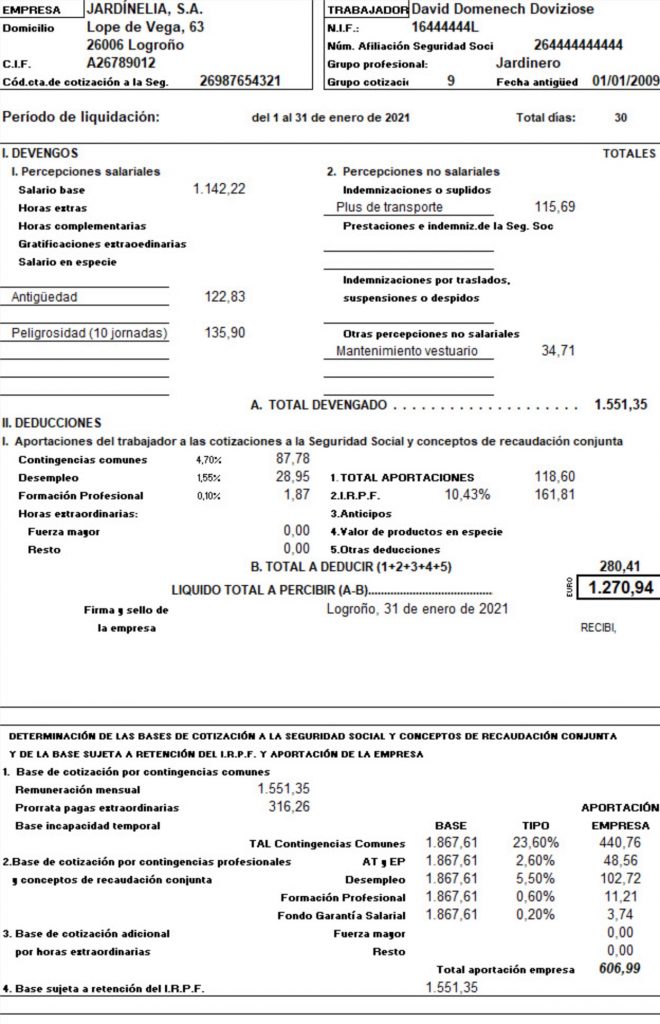

- Trabajador 5. Jardinero con 11 años de antigüedad.

Soltero y sin hijos pero con hipoteca. El % de retención por IRPF es de 10,43.

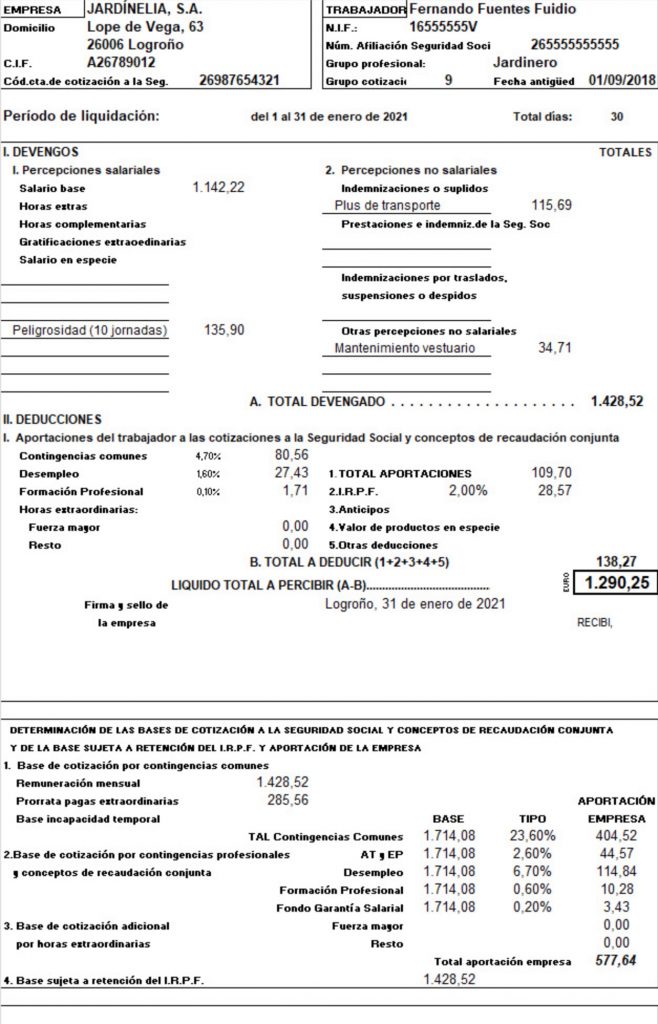

- Trabajador 6. Jardinero contratado el 1 de septiembre con contrato temporal que finaliza el mes de febrero, periodo en el que realizará 12 jornadas con derecho a plus de peligrosidad.

Soltero, sin hijos y con contrato temporal. El % de retención por IRPF es de 2.

2º Paso: Elaboración de nóminas

Antes de elaborar las nóminas tenemos que tener en cuenta informes especiales internos como de los departamentos de producción para conocer cuántas jornadas han podido tener un plus de peligrosidad. Una vez sabemos esto, podemos realizar las nóminas.

En el caso de la nómina del trabajador 1 o gerente. Es muy diferente a las demás y realmente no hace falta usar un modelo de nómina como el resto de trabajadores ya que solo basta con identificar a la empresa, el trabajador, el periodo, el sueldo y la retención aplicada.

- Nómina trabajador 1 (gerente).

Además, esta nómina carece de bases de cotización tipos, NAF y CCC. Ya que el gerente está encuadrado en el Régimen Especial de Trabajadores Autónomos (RETA).

- Nóminas del resto de trabajadores.

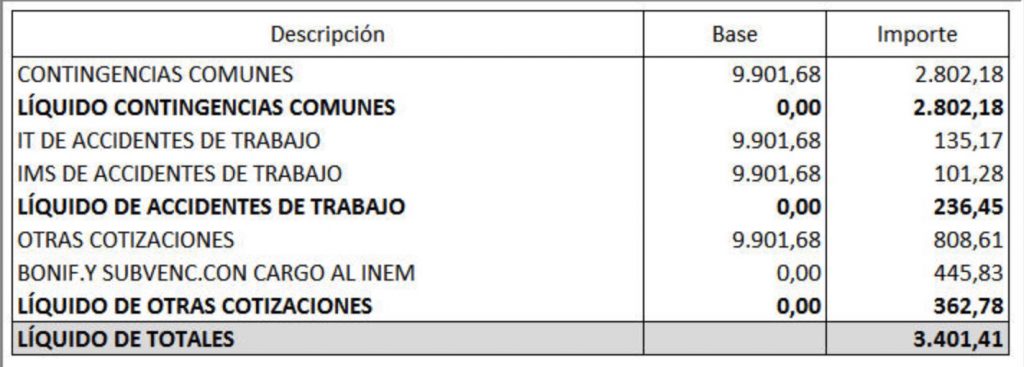

3º Paso: Calcular los seguros sociales (RNT y RLC)

El gerente no figurará en estos cálculos por ser autónomo y pertenecer al RETA.

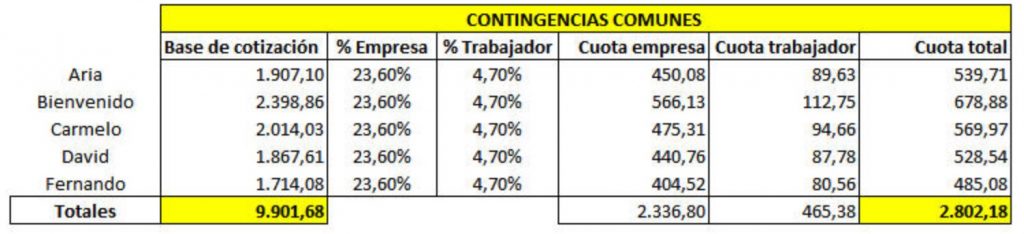

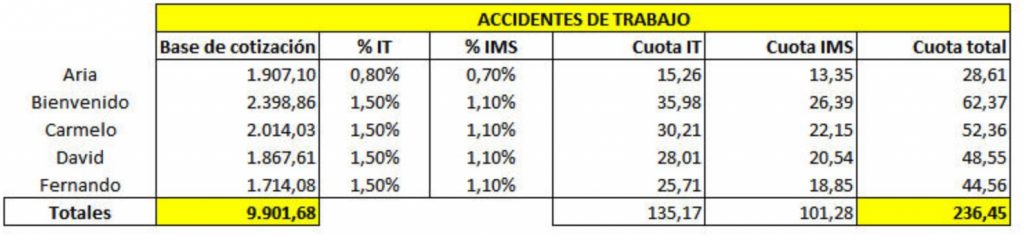

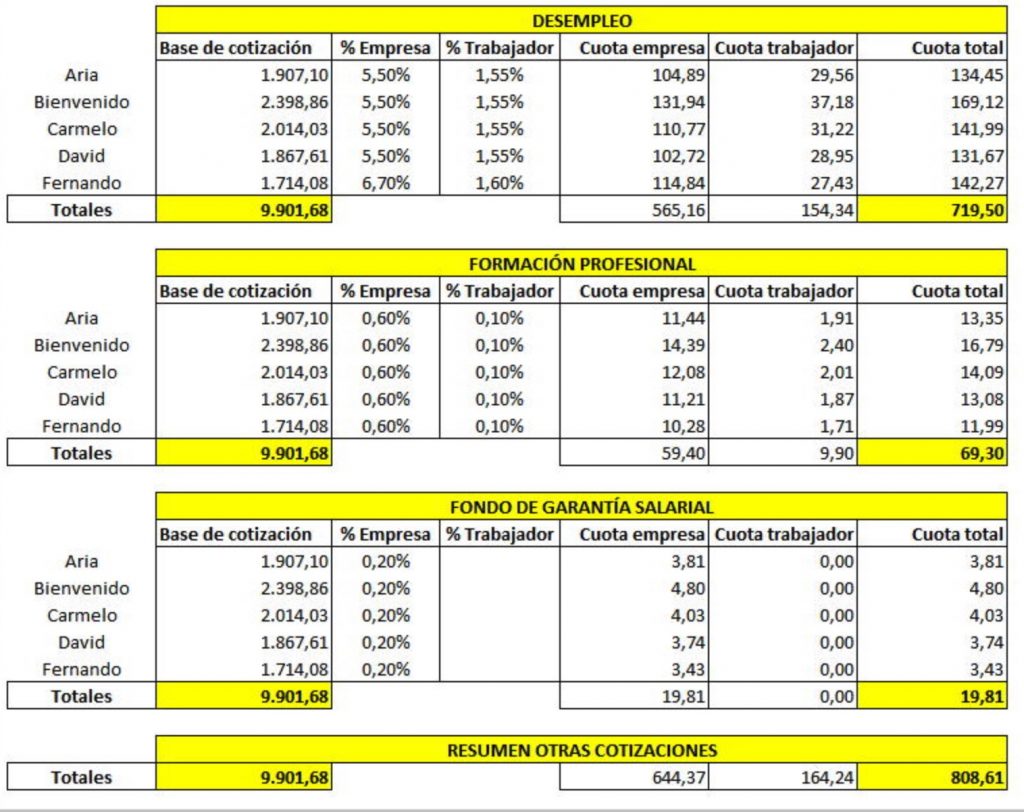

Las cotizaciones tenemos que calcularlas por: contingencias comunes, contingencias profesionales y otras cotizaciones: desempleo, FOGASA y formación profesional.

* Respecto a las contingencias profesionales, todos los trabajadores están encuadrados en el Código 01 del CNAE 2009 /agricultura) menos Aria que es administrativa.

Si sumamos todas estas cotizaciones por bloques, tenemos el resultado final (RLC).

Hemos de recordar que el contrato de Aria está bonificado por discapacidad. Este aspecto minora el RLC. Y el resultado es dividir la bonificación anual de su contrato entre 12.