Las retribuciones en especie en la nómina son aquellas que se componen por un bien o servicio. Es decir, no se liquida en dinero, sino en un servicio o producto con un valor. Por ejemplo: las cestas de Navidad o servicio de guardería proporcionado por la empresa.

¿Qué tipo de retribuciones en especie hay en la nómina?

En principio, vamos a hablar de dos tipos de retribuciones en especie: una salarial y otras no salariales.

Retribuciones en especie salarial (salario en especie)

¿Puede haber un salario / sueldo todo en especie? No, por lo menos no en su totalidad y está regulado en el artículo 26 del Estatuto de los Trabajadores.

“Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquier que sea la forma de remuneración, o los períodos de descanso computables como de trabajo. En ningún caso el salario en especie podrá superar el 30 por 100 de las percepciones salariales del trabajador (anual).”

Estatuto de los Trabajadores, Artículo 26.

Por tanto, “salario en especie” es cuando hacemos uso, consumo u obtenemos para nuestro uso particular, bienes, derechos o servicios ya sea de forma gratuita o a un precio inferior al mercado. Esto es legal, ya que solo se ofrece a los trabajadores de la empresa, donde es la empresa quién “sufraga” una parte de los costes de estos servicios o productos.

Estas retribuciones en especie están relacionadas con la costumbre empresarial de esa empresa, o por norma, costumbre, convenios colectivos o contrato de trabajo. No son asignaciones de carácter asistencial a las que el trabajador pueda tener derecho.

Retribuciones en especie no salariales

Este tipo de retribuciones no son obligatorias para la empresa sino de concesión voluntaria o de asistencia social que abarca trabajadores, pensionistas o herederos (como becas y gastos de estudio, seguros, economatos, etc.).

Retribuciones en especie de concesión voluntaria equiparables al salario en especie

Retribuciones en especie de asistencia social

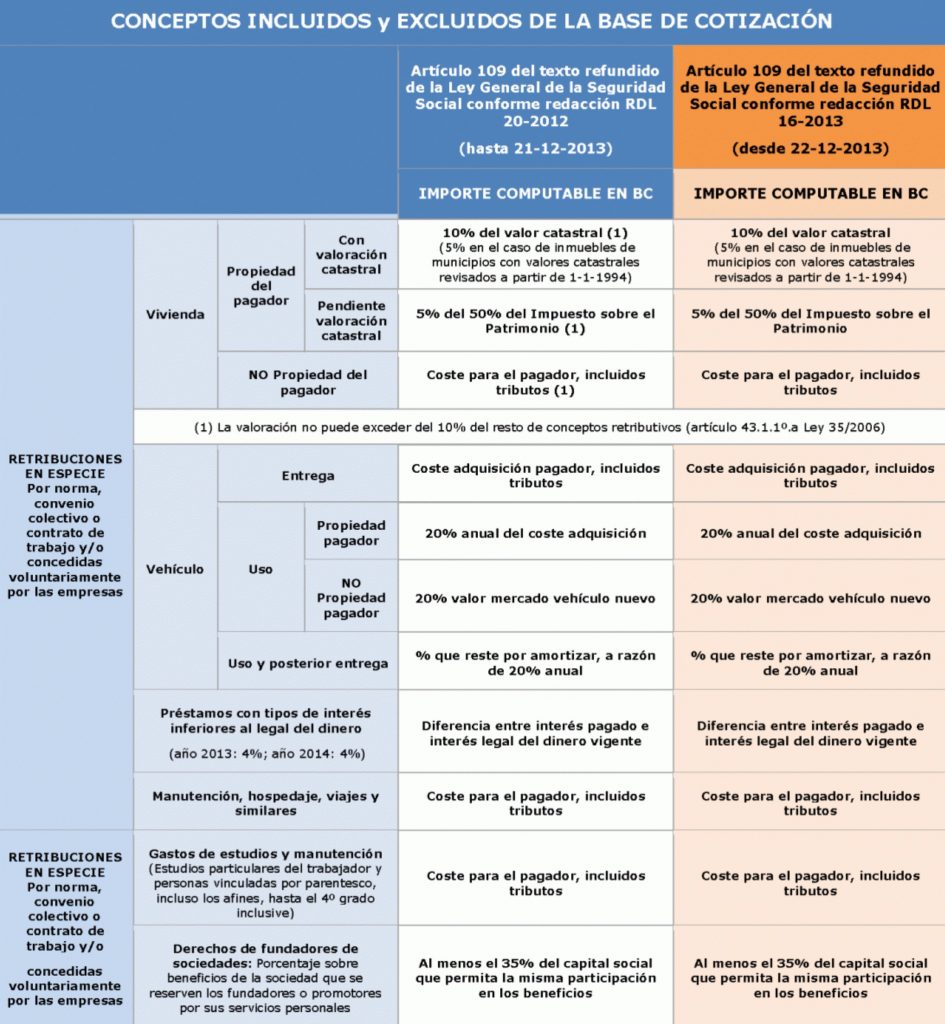

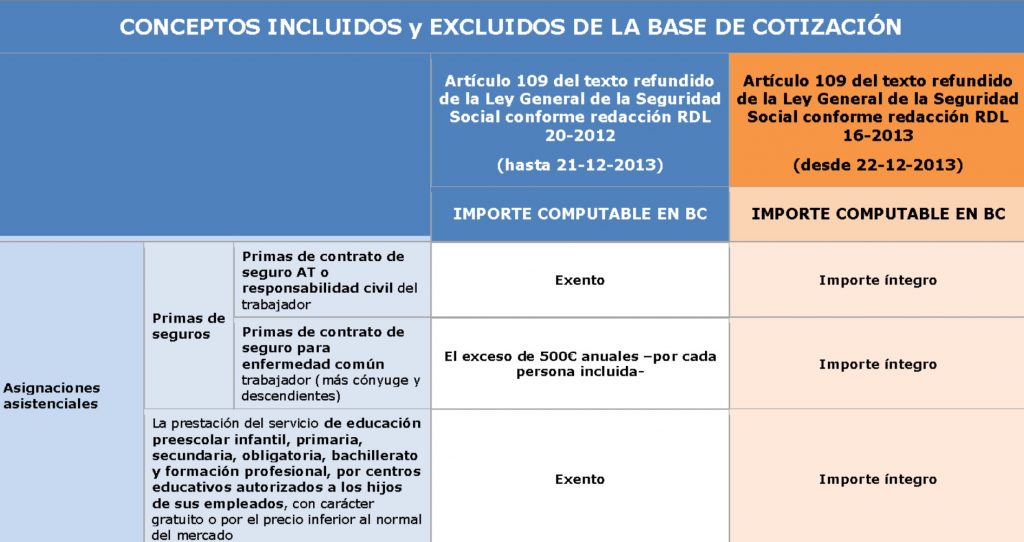

Todas las retribuciones en especie, salariales como no salariales, deben figurar en la nómina en dos lugares. En los devengos con su valor y restando con su valor en las deducciones. Este importe con carácter general es el coste para el empresario. Aunque algunas percepciones pueden seguir criterios diferentes como hemos visto en las tablas anteriores con cuantías máximas o porcentajes.

Ingreso a cuenta por IRPF de las retribuciones en especie

Con las retribuciones en especie no se puede aplicar una retención como se hace con las retribuciones dinerarias. No se puede retener para Hacienda una cesta de Navidad, Hacienda quiere el dinero, no el turrón aunque luego se lo gasten en turrón.

Por ello, la empresa está obligada a hacer un ingreso a cuenta para la AEAT en concepto de pago a cuenta del IRPF del trabajador. Para ello, se tiene que valorar en términos económicos el valor o coste de las especias recibidas por los trabajadores.

Tengamos en cuenta que:

- El % de retención por IRPF debería ser el mismo que el % de ingreso a cuenta del IRPF.

- El % de IRPF se calcula teniendo en cuenta todas las retribuciones anuales del trabajador como consecuencia de sus rendimientos del trabajo, sean en dinero o especie.

- No se consideran las asignaciones asistenciales en los límites legales como rendimientos del trabajo (aunque sí coticen). Por tanto, no hay obligatoriedad de efectuar ingresos a cuenta en:

- Acciones o participaciones de la empresa o del grupo de forma gratuita o a precio inferior a mercado siempre que no exceda los 1.200€ anuales por trabajador.

- Actualización, capacitación o reciclaje del personal exigido por las características de su puesto de trabajo.

- Servicio de comedores de empresa o economatos de carácter social a precio inferior a mercado.

- Bienes dirigidos a servicios sociales y culturales de los empleados, como servicio de primer ciclo de educación infantil a los hijos de los trabajadores.

- Seguro de accidente laboral o responsabilidad civil del trabajador.

- Cuotas a aseguradoras para cobertura de enfermedad del empleo, cónyuge o descendientes y que no excedan los 500€ anuales por cada persona. Si se excede, constituirá retribución en especie.

- Servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional en centros educativos autorizados para los hijos de los empleados con carácter gratuito o inferior a precio de mercado.

- Servicio público de transporte colectivo de viajeros con un límite de 1.500€ anuales por cada trabajador.

- Las contribuciones de planes de pensiones y mutualidades sociales.

La legislación laboral nos dice que puede hacerlo tanto el trabajador como la empresa. En el caso del trabajador es un ingreso a cuenta repercutido al perceptor. Y en caso de cargo por la empresa, es un ingreso a cuenta repercutido al pagador.

En caso de que sea la empresa quien paga a la AEAT los ingresos a cuenta, el importe se considera fiscalmente un rendimiento de trabajo adicional.

Lo normal es que lo haga el trabajador. Que sea él quién efectúe los ingresos a cuenta del IRPF en los salarios en especie. Y que las empresas cuando efectúen regalos a sus trabajadores como especie no salarial se hagan cargo del ingreso a cuenta correspondiente.

Por tanto, a modo de resumen:

| Tipo de especie | Salarial / No salarial | ¿Cotiza? | ¿Tributa por IRPF? |

| Salario en especie | Salarial | SÍ | Sí |

| Voluntario por la empresa | No salarial | Sí | Sí. Pero no las aportaciones a planes de pensiones de la empresa. |

| Asignaciones asistenciales | No salarial | Sí | No, salvo el exceso del tope reglamentario. |