¿Quién me cobra más? ¿Santander? ¿BBVA? o ¿Caixa? Si preguntaramos qué entidades bancarias conoces de España, posiblemente las tres primeras que diríamos serían Santander, BBVA o Caixa.

Por lo menos, si no todos los españoles, casi todos deberían conocer estos bancos, son los bancos de referencia en el país. Son las primeras marcas de referencia en marketing. Y la pregunta que surge es: ¿Quién me cobra más? ¿Santander? ¿BBVA? o ¿Caixa?

La crisis causada por el COVID ha precipitado la reestructuración bancaria que era necesaria en el sistema bancario español. Las limitaciones y las cuarentenas han fomentado las bancas digitales de cada entidad. De esta forma les ha permitido derivar un gran volumen de trabajo físico en oficinas a sus bancas digitales.

Esta digitalización comenzó hace tiempo y estos bancos se encuentran en etapas muy avanzadas. Otras entidades de menor tamaño han tenido que acelerar este proceso digital al que tiende la banca a nivel global.

La limitación de la movilidad ha permitido derivar muchos trámites y operaciones a sus servicios y canales digitales. Y también se han limitado horarios de atención al público en oficinas para ciertas operaciones, sobre todo de efectivo.

Este proceso gradual, de limitar la presencia en oficina de los clientes y potenciar las bancas electrónicas es un proceso inevitable y que poco a poco se ha estado instaurando en España.

La pandemia lo ha acelerado y ya no hay vuelta atrás. Por tanto, tenemos una nueva forma de hacer banca, prácticamente todo por internet y por cajeros y por ello, la oferta de servicios y cuentas de todos los bancos se han reestructurado.

La mayoría de entidades han creado nuevos catálogos de cuentas agrupando toda la diversidad que tenían antes y que realmente no servía y solo creaba confusión y problemas organizativos en una nueva oferta de cuentas adaptadas a la nueva realidad bancaria, más entendible, más claro y sin tanta letra pequeña o eso se pretendía.

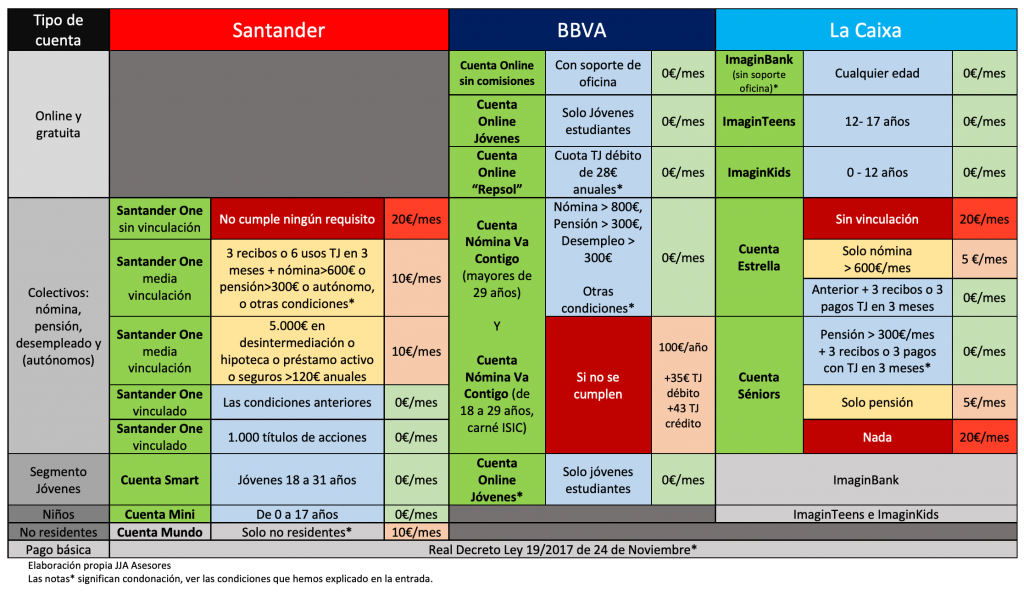

¿Santander? La sencillez de Santander One, o no tanto.

En este proceso de simplificación, Santander agrupa muchas de las cuentas de particulares que tenían en una nueva oferta “todo en uno”: Santander One (fácil, sencillo y para todos). Veremos que no se trata de un Santander One sino de un Santander 3×1.

Por tanto, ¿qué opciones tengo si quiero hacerme cliente de Santander? (En esta entrada hablamos sobre particulares solo) ¿Quién me cobra más? Será ¿Santander? o el ¿BBVA? o la ¿Caixa?

La oferta de Santander pivota en:

- Santander One (la solución a todos tus problemas con servicios personalizados).

- Cuenta Smart.

- Cuenta Mundo.

- Cuenta Mini.

- Cuenta de Pago Básica.

Santander One, más que 1 cuenta son 4.

El producto estrella de la entidad dirigida por Botín es su nueva cuenta tarifa One. Todo en uno, más sencillo y personalizado para todas las necesidades de sus particulares. ¿Sí? Vamos a verlo.

Empezamos por las ventajas que ofrece según su web:

- Las tarjetas de débito y crédito no tienen comisiones de mantenimiento ni de emisión. Esta característica no es una novedad ya que muchas entidades no cobran la comisión de mantenimiento de las tarjetas ya que el coste de la misma lo están incorporando en la comisión de mantenimiento de la cuenta. Las tarjetas, desde hace tiempo y sobre todo estas tarjetas que son vinculantes con objetivos de las entidades bancarios no tiene emisión ya que les beneficia a la propia entidad que los particulares las tengan. Sobre todo si se trata de una de crédito, por los intereses que genera a su favor.

- La red de cajeros. Otra de las ventajas que anuncia su web, una retirada de efectivo sin comisión. Normalmente todas las entidades bancarias no te cobran ningún tipo de interés cuando retiras dinero en los cajeros de su propia red. Cuando se cobran comisiones es cuando se retira en cajero ajenos por cuestiones obvias. Por tanto, la ventaja no es que no te cobren por retirar, la ventaja de Santander es su red de cajeros automáticos con más de 7.000 en España. Y unos 30.000 en todo el mundo (en los países donde tiene presencia Santander), esto supone una gran ventaja, pero sobre todo si sueles viajar, en caso contrario, da bastante igual.

- Transferencias por internet desde su banca digital o app móvil y por cajeros gratuitas excepto sin son urgentes. Otra ventaja que ofrecen, si no todos los bancos, su gran mayoría. Además, muchas entidades bancarias puedes hacer transferencias inmediatas por internet de forma gratuita también.

- Bizum gratuito. Como en todos los bancos, recordemos que Bizum no es un servicio propio de cada banco sino se trata de una empresa independiente, como PayPal. Estas empresas ganan dinero por los tantos por ciento generados en cada transacción/operación, que es repercutido, no al cliente, sino por acuerdos con las empresas y el banco. Al igual que funcionan servicios como Apple Pay, Samsung Pay o Google Pay. El uso de este servicio genera una comisión que no es repercutida al usuario.

- Santander ZOne, posiblemente la gran y única ventaja junto a la red de cajeros que puede ofrecer Santander y no cualquier otro banco. Y esto es posible, lógicamente, por el tamaña y volúmenes de operaciones de Santander. El ser un gran banco le permite trabajar con muchas empresas de servicios y ofrecer condiciones favorables a sus clientes con descuentos, experiencias únicas y ventajas exclusivas.

Bien, por tanto, a excepción de Santander ZOne una zona comercial con empresas con las que colabora Santander y ofrece algunas promociones puntuales y ventajas a los clientes… del resto, nada nuevo que no ofrezcan los demás.

Posiblemente, de estos tres que vamos a tratar en esta entrada. A la hora de la solicitud de préstamos, Santander Consumer puede que sea la entidad más flexible en aprobar préstamos, y la más restrictiva La Caixa.

Es una pequeña puntualización que ya analizaremos más profundamente en otra entrada.

Antes de pasar a cuánto nos cobraran, hay un aspecto interesante que ofrece Santander, y son sus planes adicionales, cuatro planes exactamente. Cabe recordar, que estamos hablando de la comisión de mantenimiento de la cuenta, es decir, lo que te cobran por tener abierta una cuenta.

Tener una cuenta abierta es un servicio, y ellos son una empresa, que tienen que ganar dinero para pagar muchos de sus costes, y uno de los ingresos que tienen es este servicio de cuentas.

Los demás servicios que te puedan ofertar en oficina tendrán su oportuno coste.

Evidentemente, hay un empleado con su sueldo en su puesto que gasta su tiempo atendiendo y te tendrá que cobrar.

Por internet, muchos de estos servicios son gratuitos porque los haces tú, y aún así ellos siguen teniendo costes, que es el mantenimiento de estas plataformas que en parte será cubierto por el mantenimiento de la cuenta (donde pagas por la posibilidad de uso de estos servicios, de sus canales y app y otros muchos).

Si usas mucho las oficinas y te cobran muchas comisiones cada vez que haces una cosa, estos planes son interesantes de analizar:

Plan Santander One Pagos, me cobra más ¿Santander?

¿Qué es? Es una cuota adicional de 3 euros al mes que te cobran y a cambio puedes:

- Hacer transferencias nacionales inmediatas tanto en oficina como en su banca digital gratis (bueno gratis no, por 3 euros al mes, pero si haces muchas transferencias, no te cobraran por cada una de ellas, una gran ventaja y un gran ahorro. Ciertas entidades te pueden cobrar entre 3 a 8 euros por cada transferencia normal (2 días hábiles) indiferentemente del importe de la misma). Suponemos que cuando aquí hacen referencia a “inmediata” se refiere a las “urgentes” que decíamos antes y que no eran gratuitas por su banca digital. Decimos suponemos, ya que inmediata, nosotros entendemos que es sobre la marcha: la terminas y ya está en la cuenta de abono. Pero también podría ser que inmediata sea durante el día según los procesos automáticos batch de Santander y del otro banco destinatario y urgente sea realmente al “segundo”.

- Transferencias zona SEPA asistidas salvo “urgentes” en oficina o banca telefónica/online por cualquier importe. ¿Qué es SEPA? Muy fácil, los países de la Zona Euro, más correctamente, aquellas entidades ubicadas en los países de la Zona Única de Pagos. ¿Y cómo sé que países son? Básicamente, los que usan euros (más alguna excepción). De todas formas, son estos:

- Transferencias internacionales no urgentes. Dependiendo del país, los gastos que puede ocasionar una transferencia como esta suele ser más elevado que una transferencia en el ámbito europeo. Es un buen servicio por 3 euros más que nos servirá si hacemos frecuentemente transferencias de este tipo.

- Ingreso de cheques nacionales en euros en oficina, siempre que seas el titular, no endosados. ¿Suele tener coste ingresar a cuenta un cheque de otra entidad? Sí, ¿Y si es de la misma entidad? También, pero el interés es menor.

- Seguro de protección en cajero automático. ¿Qué es esto? Una buena pregunta. Es un seguro por si te atracan en el cajero cuando estes ingresando o sacando dinero. ¿Cuáles son las condiciones? Las puedes encontrar aquí.

Plan Santander One Atención VIP

¿Qué es esto? Otro servicio adicional que puedes contar por 3 euros al mes más. ¿Y qué tiene? Pues que te tratan como un VIP, ni más ni menos, y ya no es poco.

No entraremos en detalle porque tampoco lo tiene, te atienden por chat online y por un número de teléfono (¿será gratuito?) las 24 horas del día y de la noche y todos los días de todo el año.

Además te mandan alertas SMS por todo tipo de operaciones gratis y también puedes acceder a la “Orientación jurídica Premium” a través del Seguro Legalitas Premium. ¿Qué derechos tengo con esto? No lo sé, pero es “Premium”. Un premium de 3 euros al mes, pero premium. Las condiciones te las dejamos aquí.

Plan Santander One Seguridad Digital

¿Qué es esto? ¿Santander? Otro servicio adicional de… si, de 3 euros al mes. ¿Qué incluye?

- Un servicio de caja fuerte pero digital. Nada de que te cedan o te alquilen un caja como en las películas en alguna oficina o central. ¿Qué almacena? Pues contraseñas como cualquier app tipo “llavero” o como el servicio incorporado de “llavero” de Apple, desconozco si Windows tendrá algo similar. Además, también puedes almacenar documentos privado de forma segura y encriptada (como el contrato de la cuenta que abrirás con ellos). Esto se almacena en los servidores de Santander.

- Borrado de huella digital. ¿Qué es esto? Pues a saber. Hay algún especialista por ahí que dice que nada se borra definitivamente de internet, y muchos dicen, que si no quieres que alguien sepa algo, no lo subas a internet. En fin… al parecer te borran por ti los perfiles RRSS, webs, servicios nube, cuentas de correo electrónico e incluso te cambia el nombre en blogs y webs. Las condiciones aquí.

- Protección legal familiar digital. Un buen título corto para definir lo que puede ser muy amplio. Al parecer se tiene acceso telefónico a un abogado que está a tu disposición las 24 horas del día durante todos los días del año para asuntos legales urgentes en materias cubiertas por la póliza. Las condiciones son las mismas que el apartado anterior.

Mucha seguridad digital, y mi pregunta es (y que seguramente estará bien destacado en la póliza de este servicio, pero aún así siento la necesidad de formularla): ¿dónde quedó la privacidad? Muchos me responderéis que eso ya no existe, y tienen razón.

Plan Santander One Viajes

Bueno, 3 euros más al mes, y ya son 12 euros mensuales.

Junto al Santander One Pagos, este es el que me parece más interesante y útil. Útil si te la pasas viajando, sino pues tampoco. ¿Por qué? Porque tiene cosas bastante interesantes y realmente te ahorrarán muchos problemas y dolores de cabeza.

- Puedes retirar (eso si, solo 3 meses al mes, pero tampoco te pases, está bien) de cualquier cajero de forma gratuita con las tarjetas Santander One (gratuita en mantenimiento y emisión). Después hablaremos de las tarjetas. ¿Y si no es en euro, qué pasa con la comisión del cambio de divisa? Una pregunta para hacer en tu oficina.

- Lo que si puedes hacer en una divisa diferente, sin el coste o comisión de esta conversión, es hacer compras con estas tarjetas Santander One.

- Comprar divisa sin comisión. Así tal cual, no se especifica más en la web. Suponemos, y decimos suponemos… que esto se refiere o bien: antes de realizar el viaje, te pasas por tu sucursal y compras dinero o divisa extranjera para cuando vayas a ese país tener efectivo en su moneda y no te cobran la comisión del canje en tu oficina, o también, en una sucursal de Santander en el extranjero del país con divisa diferente, acudirás a la oficina y no te cobraran al sacar dinero. ¡Ah! Recordemos que todas las entidades (creo, y sino, ya están tardando) ya tienen un horario de caja limitado (y pueden hacerlo, es una empresa, y ellos deciden sobre cómo prestar sus servicios).

- Tener asistencia ante pérdida o robo de tu tarjeta en el extranjero y acceso a efectivo de emergencia. Lo primero no es una novedad, cualquier app de cualquier banco puedes entrar y en dos o tres toques con el dedo pones un bloqueo en tus tarjetas. Lo segundo, depende de como de eficaz y eficiente lo hagan, te puede ahorrar dolores de cabeza.

- Contar con un “completo” seguro de asistencia en viajes. No voy a entrar en esto, supongo que cubrirá las garantías básicas de los seguros de este estilo, las condiciones aquí y aquí.

Antes de pasar a lo que has venido a saber de ¿quién me cobra más?… ¡las tarjetas!

Las tarjetas son muy importantes. Aunque en realidad ya no. Yo ni las uso, ya pagamos con el móvil o con el reloj incluso, pero para eso, hay que tener una tarjeta, de débito en este caso, vinculada.

La tarjeta de débito normalmente es gratuita o las condiciones para que sea gratuita es usarla sin más. Las tarjetas que más le interesan a las entidades, evidentemente, son las de crédito.

Las tarjetas de crédito son un buen instrumento y servicio que prestan las entidades a aquellos usuarios que lo necesiten y las usen, al fin y al cabo, te aplazan los pagos de las compras que haces con un interés aceptable y generalmente bastante pequeño, y otras veces pues no.

Las tarjetas One de Santander, y no porque sean 1, pueden ser 3.

La tarjeta “All in One”

Es decir, es una tarjeta de crédito y débito. Una buena solución para los que tengan las dos tarjetas, también ten en cuenta que si pierdes una, las pierdes las dos. Realmente, (creo) casi todas las tarjetas de crédito te da la posibilidad de sacar a débito (te aparece una opción en el cajero que te pone algo así: “A crédito” o “A cuenta (débito)”, así que tampoco es una novedad.

¿Características de esta tarjeta? Pues lo dicho, gratis (no en la parte de crédito evidentemente), red de cajeros Santander, Santander ZOne con ofertas personalizadas y además, incorpora un seguro de accidentes de hasta 120.000€. No entraremos en ello, en esta entrada por lo menos, y el enlace de las condiciones tampoco lo ponemos porque no está en la web.

¡Ah! La tarjeta está fabricada con maíz!! orgánico y biodegradable reduciendo a la mitad la huella de carbono. Oye, está bien. Pues esta es la tarjeta “All in Maíz”.

¿Vamos a lo que nos interesa no? Cuán caro me sale la parte del crédito en caso de que quiera tenerlo y disponer de un determinado crédito. Pues bien… vamos a ello… bueno, no nos liemos, te cobrarán un 3% de lo que has dispuesto, es decir, de lo que has gastado. Si haces una tarjeta de crédito de 1.000 euros, y ese mes te compras algo por 200 euros. Pues: 200×3%=6 euros de intereses.

¿Solo un 3%? No. Pero es el mínimo, y dependerá de muchas cosas que te suba o no, como de tu solvencia económica. ¿Tienes una buena nómina? Pues te pondrán el mínimo del 3%.

Que no le convences o acabas de empezar a trabajar o tienes un contrato temporal (si es que te la hacen con un tipo de contrato así) pues te subirán el interés.

Todo depende de lo rentable y sólido financieramente hablando que les seas (y también lo que aparentes cuando vayas hacerlo, eso también influye en la percepción del empleado que te la haga).

¿Formas de pago? Las típicas: o pagas todo lo que has usado el mismo mes (sin intereses), o pago porcentual (tú eliges el %) con cuota mínima de 25€ y un 3% mínimo de interés o pago de una cuota fija.

¿Más características? Puedes hacer traspasos a tu cuenta, a débito. Con una comisión de un 3%, y si te sale menos de 3 euros aplicar ese porcentaje, te van a cobrar 3 euros, que es la comisión mínima. Está bien, no es muy alto en comparación con otros bancos.

También puedes fraccionar una compra que hagas en 3 plazos, es decir, tú mismo puedes hacer una financiación de una tele que compres en 3 pagos fraccionados sin necesidad de solicitar un préstamo.

Los intereses de este fraccionamiento son 2% para fraccionamientos inferiores a 200 euros, de 200 a 300 un 5% (un considerable aumento), de 300 a 500 un 7%, y si éste ya te parece mucho, un 12% para 500 a 1.000 euros (el importe máximo a fraccionar son 1.000 euros).

¿Cómo hago este fraccionamiento? La tarjeta le da esta opción al comercio, simplemente le tendrás que decir que pulse el botoncito de su TPV para pagar de forma fraccionada.

Tarjeta Santander One Débito

Pues lo dicho, una tarjeta de débito, gratuita con el ¿seguro de accidentes? y la Santander ZOne.

Tarjeta de crédito revolving Santander One Aplaza

¿Qué es esto con un nombre tan largo? ¿No decíamos que Santander ha simplificado su oferta con Santander One? Sí, lo ha hecho.

¿Entonces? Lo sigue haciendo, aún con este nombre, esto es solo una tarjeta de crédito para aplazar tus compras.

Con las mismas características que la All in Maíz pero con estas diferencias: no existe posibilidad de pago mensual completo, y el interés mínimo sobre lo que usas que te cobran es el 5%. Por último, disponer a a cuenta, a débito es gratis.

Ahora sí… ¿y cuánto tengo qué pagar si solo quiero una cuenta, sin más? ¿me cobra más? ¿Santander?

En primer lugar, la tarjeta de débito está incorporada en cualquier tramo a los que puedas optar de forma gratuita (ya te lo cobran como un servicio de la cuenta en su comisión de mantenimiento).

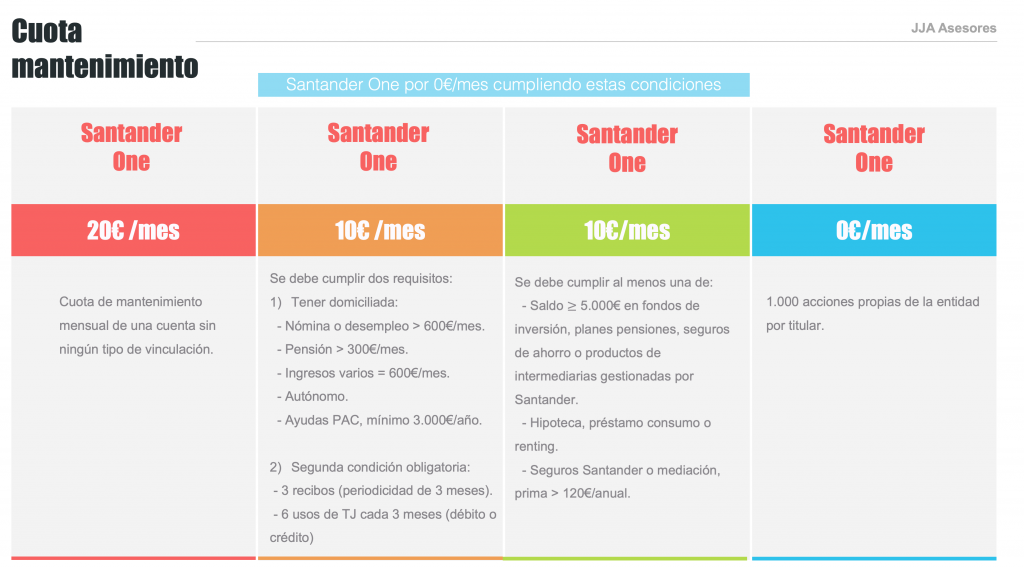

Santander One en realidad es Santander 3×1. ¿Por qué? Por que como puedes ver en la imagen más abajo, te pueden cobrar por el mantenimiento: 20 euros mensuales, es decir, 240 euros anuales por tener la cuenta abierta. Te pueden cobrar 10 euros mensuales, 120 euros anuales, o… puede ser gratuita.

Es muy fácil:

- No estás nada vinculado, es decir, quieres una cuenta para tener ahí, abierta y que me pasen de vez en cuando algún recibo como la luz, el agua o el teléfono que son los más habituales. Pues el mantenimiento son 240 euros al año.

- Estás vinculado a medias. La cuota de mantenimiento son 10 euros al mes.

- Estás muy vinculado, eres muy rentable y Santander está muy feliz por tenerte con ellos, ¡Gratis!.

¿Qué se considera vinculación para que me cobren “solo” 10 euros al mes?

Como puedes ver en la imagen que hemos editado, tienes que:

- a) Tener domiciliada una nómina o un paro de mínimo 600 euros, una pensión domiciliada de mínimo 300 euros. O realizar ingresos mensuales de mínimo 600 euros por medio de cheque o transferencia, nada de efectivo ni ingresos por TPV. Si no tienes nada esto, puedes b) domiciliar el autónomo si lo eres claro, o si eres agricultor: c) ayudas de la PAC siempre y cuando te corresponda un importe mínimo anual de 3.000 euros.

- A parte de alguna de las opciones anteriores, debes además: a) tener domiciliados al menos 3 recibos que tengan una periodicidad máxima de 3 meses, si el seguro del coche te lo pasan cada 6 meses no te sirve. Si no cumples esto: b) usar al menos 6 veces la tarjeta, débito o crédito en los 3 meses (que es la ventana de liquidación donde Santander verifica si se han cumplido las condiciones). Estos usos pueden ser de cualquier forma, sacar dinero de un cajero también cuenta o los traspasos de crédito a cuenta. Esta condición b) es más fácil de cumplir que la a).

Cumpliendo esto anterior, el coste de mantenimiento son 10 euros mensuales.

¡¿Y para que sea gratis?!

Pues a parte de cumplir lo anterior, debes tener:

- Un saldo de más o 5.000 euros en fondos de inversión, planeas de pensiones o seguros de ahorro. Estos productos tienen que estar mediados por Santander Mediación OBSV o las gestoras SICAV/SIMCAV. Si no cumples con nada de esto, pues el punto 2 dice:

- Tener un préstamo de hipoteca, un préstamo de consumo o un renting con Santander (en vigor y al corriente de pago). Si tampoco tienes hipoteca ni préstamos. El punto 3 es el más fácil de cumplir para que te sea gratuita la cuenta si ya cumples con la domiciliación de nómina-paro, pensión por ese importe o del autónomo más los movimientos con tarjeta, te falta esto:

- Uno o varios seguros mediados por Santander donde el tomador del seguro sea titular de la cuenta y la prima anual sea igual o superior a 120 euros.

Si cumples todo esto, te sale gratis.

Si cumples solo alguno de los 3 puntos anteriores, te cobran 10€ mensuales.

¿La combinación más fácil? Nómina (600€), pensión (300€) o autónomo domiciliado + usar la tarjeta de débito 6 veces en los tres meses + seguros Santander gastando más de 120 euros al año = Santander One Gratis y con tu tarjeta de maíz.

¿Hay alguna otra opción? Sí. Que tengas un mínimo de 1.000 acciones del grupo Santander. ¿Solo eso? Sí.

Tabla resumen de lo que me cobra Santander One:

Casi se me olvidaba, vamos a hacer otra tabla de comisiones de letra pequeña del contrato:

| Descubierto en cuenta | Comisión de 5% sobre el descubierto y mínimo de 15€ |

| Descubierto en cuenta comunicada postalmente | Penalización de 49€ |

| Transferencias SEPA inmediatas online y en sucursal | 0,30% entidad o 0,40% otra entidad con mínimo de 6€ |

| Transferencias no SEPA en moneda extranjera | 0,70% con comisión mínima de 20 euros |

| Retirada en efectivo de la tarjeta de crédito en cajeros ajenos | 3,90% con mínimo de 3,90€ + la comisión del cajero de la entidad ajena |

| Cheques | 0,30% con mínimo de 3,15€ |

| Devolución de cheques | 4,50% con mínimo de 18€ |

Además los descubiertos tienen un tipo de interés deudor añadido de 7,25%.

Vale, ya tenemos un buen resumen de Santander One… un último aspecto, se dice en el en la información precontractual que las operaciones en efectivo en la oficina estará regulado por el horario de cada sucursal en aquellas oficinas donde se disponga de servicio de caja. Este horario estará indicado en la entrada de cada oficina que preste servicios en efectivo.

Cuenta Smart

Es una cuenta diseñada para el segmento de los jóvenes. Y por tanto es gratuita, desde los 18 años hasta los 31 años.

Una de las característica de la cuenta, a diferencia de las cuentas jóvenes de otras entidades es que: si hay más de un titular, dos titulares, y uno de ellos cumple los 31, la cuenta seguirá siendo gratuita hasta que el otro titular cumpla también esa edad.

Los servicios de los que puede disponer esta cuenta son los mismos que los de Santander One. Las operaciones en efectivo y otras las puede realizar en oficina según el horario establecido por la sucursal.

Por tanto, cuenta totalmente gratuito y con una serie de ventajas por ser “joven” diferentes a Santander ZOne o los servicios de la banca digital de Santander:

- Conciertos, viajes y “aventuras, a lo que ellos llaman como “ExperienciaSmart”.

- “Consigue un currículum molón”, con esta característica dice que revisan tu cv y lo mejoran, habría que ver quién los revisa y dice qué está mal o bien. A parte de eso, puedes participar en las becas, talleres, cursos de formación y “ofertas de empleo” que pueda ofrecer tanto Santander como sus colaboradores.

- “Avalamos tus sueños”. Te ayudan con el alquiler sirviendo como aval. España no es que sea un país donde los jóvenes se independizan a edades tempranos, pero en caso de que quieras hacerlo… para alquilar puede que te pidan mil historias, como un contrato fijo, depósito y últimas nóminas… y quién sabe qué más te pueden pedir. Santander te avala, evidentemente, con su interés. Aseguran que es más barato que cualquier préstamo pero la realidad es esta: Un alquiler de 2.000 euros tiene un coste mensual de 12€, 5.000€ son 22€ mensuales y el top de alquiler avalado son 10.000€ por 44€ al mes. Hay préstamos con intereses más bajos sin duda.

- Una última cosa a parte de la Santander ZOne son los renting de coches, móviles, etc. Podemos hablar de ello en otra entrada, tiene bastante contenido del que hablar el tema de los renting en España.

Cuenta Mundo

No nos vamos a parar mucho en este tipo de cuenta, en parte porque tampoco es necesario y por otro lado, es para no residentes en España.

El coste de mantenimiento son 10€ mensuales y la puede contratar todo no residente mayor de 18 años con casi o todas las ventanas de las demás cuentas y con un servicio de alquiler de coche con Santander Renting.

Una pregunta Santander, una persona no residente en España nada vinculado o poco vinculado o my vinculado, la cuota de mantenimiento siempre es la misma, 10€, aunque la cuenta la tenga abierta para coger polvo nada más.

Sin embargo, un residente, un ciudad español nada vinculado, ¿son 20€ mensuales? Nada menos que curioso.

Cuenta Mini

Evidentemente, si tenemos una cuenta gratuita joven de 18 a 31 años, ¿qué pasa con el tramo de 0 a 17 años? Bueno, pues la cuenta mini, gratuita.

Veamos una serie de aspectos:

- Es gratuita.

- Tiene que figurar un representante legal, lógicamente.

- No tiene libreta, la libreta aún existe en ciertas entidades bancarias, Santander ya las ha suprimido y es cuestión de tiempo que los bancos que aún las mantiene también lo hagan.

- No tiene tarjeta de débito, es menor y no es legal tener una tarjeta de débito.

- En su defecto tiene una tarjeta de prepago recargable que está vinculada a la cuenta.

- No admite descubiertos ni posiciones deudoras.

La pregunta del millón y que tantas personas hacen… ¿puedo domiciliar mi nómina o mi prestación por desempleo o mi pensión?

No está claro. Por lo que podemos entender en la INE de la cuenta, sí se pueden hacer domiciliaciones. Y también se dice, que todo “ingreso en la cuenta que no provengan de una actividad propia del titular será considerados como “donaciones” a efectos fiscales.”

El titular, propiamente dicho, es el menor, ¿qué actividad económica tendrá? En esas edades yo estaba estudiando todavía.

Por tanto, entendemos que se pueden domiciliar ingresos justificados por la actividad del representante legal y en caso de que no se puedan justificar, pues es una donación y ya está, mira que bien solucionamos el problema.

Además, también se dice que es una cuenta corriente, así que nuestro niño puede pedir hasta talonarios. Más allá del humor con el que nos tomamos nuestro trabajo, las cuentas infantiles están comenzando a ser vistas de otra manera en lo que respecta a ocultación fiscal, financiación al terrorismo y prevención de blanqueo de capitales.

Muchas entidades están restringiendo el uso de las cuentas de menores a una simple cuenta de ahorro y están empezando a prohibir todo tipo de domiciliaciones.

Cuenta de Pago Básica, ¿Santander?

La cuenta será básica pero hemos tenido que leerlo varias veces para comprender de qué se trata, para quién es y qué se puede hacer o no. Y aún nos quedan dudas. Vamos a resolverlas:

- Puede abrirla todo ciudadano que resida en la Unión Europea o que esté buscando asilo o sin tener permiso de residencia no pueda ser expulsado de la Unión.

- Si apertura esta cuenta… “no puede tener ninguna otra cuenta de ¿pago? en otra entidad de España”. ¿Hola? ¿Principio de la competencia?

- Es una cuenta para consumidores.

- Mantenimiento, comisión de 3 euros mensuales.

- Puede disponer de tarjeta de débito (gratuita).

Por tanto, de una manera muy sencilla, ¿de qué trata esta cuenta?

Es una cuenta que puedes abrir solo para hacer pagos, que los podrás hacer por transferencia, por cheque o por tarjeta. Eso sí, solo puedes hacer un máximo de 120 pagos anuales, y solo dentro de la Unión Europea. para hacer esos pagos, puedes depositar fondos pero no tener ningún tipo de ingreso domiciliado, ni nómina ni pensión ni nada, ya que es una cuenta, únicamente para hacer pagos dentro de la Unión. También puedes retirar el dinero que hayas ingresado.

Y esta cuenta, para la gente que necesite hacer pagos y el dinero lo consiga del aire, puede acogerse a un régimen gratuito para “personas en situación de vulnerabilidad”. De esta forma no te cobrarán los 3 euros mensuales, la documentación que hay que presentar, que no es poca, está aquí.

¿Resumen? Resumamos qué me cobra Santander

¿BBVA?, sin comisiones ni condiciones… ¿sí? Veamos

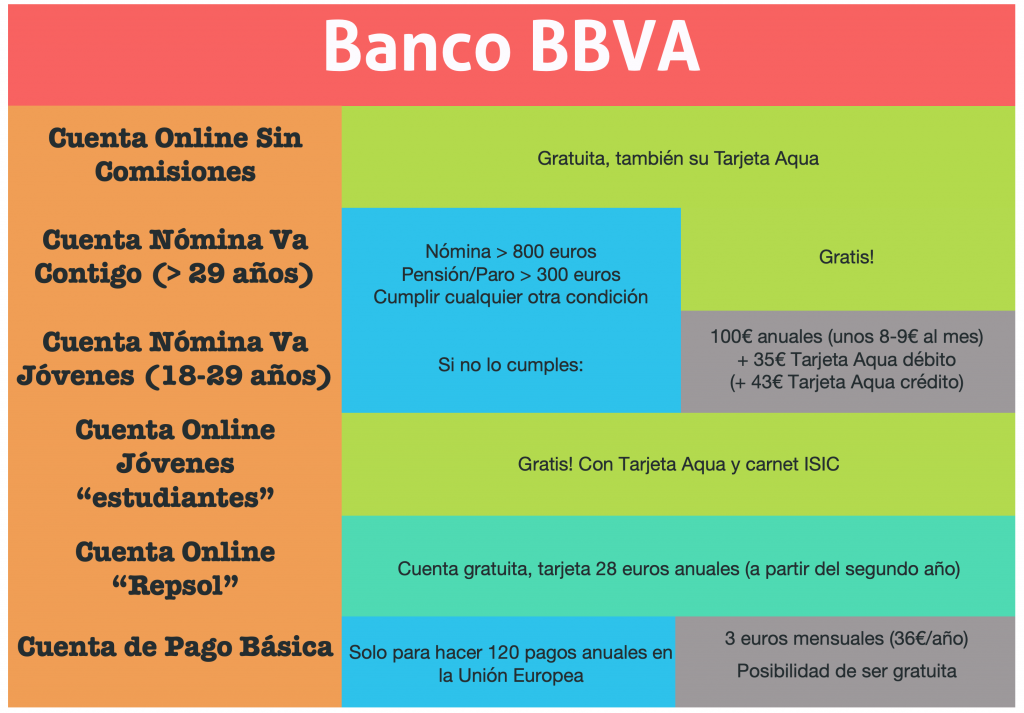

¿Quién me cobra más? ¿Santander? ¿BBVA? o ¿Caixa? Bien, si entramos en la página del BBVA podremos ver que nos ofrece una cuenta por defecto, totalmente digital y si indagamos un poco más podemos optar por otro tipo de cuentas. Por lo tanto, las opciones que nos presenta el BBVA son las siguientes:

- Cuenta Online sin comisiones (es online).

- Cuenta nómina va contigo.

- Cuenta Online para jóvenes (si eres estudiante o estás en la Universidad, ¿diferencia con la cuenta online sin comisiones a secas? la veremos).

- Cuenta Online sin comisiones y tarjeta Repsol más Visa débito (aquí veo otra duplicidad, ¿para qué tantas cuentas con casi el mismo nombre y cometido? lo veremos).

- Cuenta nómina va contigo (pero en este caso) para jóvenes.

- Cuenta negocios BBVA (para tu actividad profesional).

- Cuenta de Pago Básica.

A priori, BBVA debería tomar el ejemplo de Santander y unificar, eliminar duplicidades y simplificar sus procesos organizativos así como mostrar un catálogo de productos más transparente y sin tanto rollo. Presumen de tener la mejor App bancaria, ¿lo será? por ahora su catálogo de cuentas no lo es.

Cuenta Online sin comisiones “a secas”

Es una cuenta que solo puedes abrir de forma online y que no tiene ningún tipo de comisión de mantenimiento, es gratuita y también así lo es su tarjeta de débito Aqua.

Aunque la apertura y contratación sea exclusivamente online y la mayoría de los trámites tendrás que hacerlos por aquí (aunque ellos digan que tienes todo el soporte de oficinas -luego lo vemos-) es un punto a favor de BBVA el disponer de una cuenta online gratuita, tal y como tiene Caixa con ImaginBank y que Santander, por lo menos en su web, no oferta.

Es gratis y no tienes que domiciliar nada. Un punto a su favor, a diferencia de muchas cuentas digitales, es que BBVA te permite tener dos titulares en cuenta. No todos los bancos te da la posibilidad de esta configuración.

¿Más características?

- Retirada de efectivo con la tarjeta Aqua en su red de cajeros de forma gratuita (más de 6.000 cajeros en España, Santander parece que le gana un poco… aunque los cajeros tengan la vida contada para los próximos años).

- Transferencias online sin comisiones dentro del EEE (Espacio Económico Europeo) igual que Santander con la diferencia que el Santander incorpora algunos países más y BBVA solo Islandia, Liechtenstein y Noruega. ¿Tiene mucha relevancia esto? Para la mayoría de mortales no. Las transferencias inmediatas y las urgentes, aquí BBVA si hace distinción en lo que hemos comentado con el caso de Santander, no son gratuitas.

App BBVA, “líder mundial en banca móvil” así reza su web. Y cita tres características, al parecer como claves:

- Dispone de gráficos e iconos bonitos para organizar tu finanzas y mostrarte gráficos que resuman lo que haces. Lo llaman BBVA Bconomy.

- BBVA Valora te ayuda si estás buscando casa y te recomienda ciertas cosas, habría que ver el sesgo y las hipotecas propias.

- Y Bizum.

Estas tres características las encontramos como destacadas. Bizum no es ninguna novedad. Y las otras dos, depende del uso que tú hagas, y en cualquier caso, hay muchas apps que te pueden hacer lo mismo.

Cabe citar de algunas características que son pijadas pero que se pueden agradecer, y es lo que denominan como “Programa tu cuenta”.

¿En qué consiste? Puedes programar determinados tantos por cierto para que vayas ahorrando según lo que te vaya sobrando en el mes, redondeando importes cuando compres o sobre la nómina. Pequeños detalles que sin duda, han hecho que esta agencia independiente diga que es la mejor App.

La super tarjeta Aqua, me gusta.

BBVA en este caso si implementa una serie de novedades que no son necesariamente nuevas pero que por ejemplo en las ofrecidas por Santander no se menciona y realmente es un paso importante y aquí me aventuro… puede que sea unas de las pioneras en incorporar estas nuevas medidas en España. ¿Qué medidas son?

- No tiene impresa la numeración en la tarjeta.

- Tampoco tiene impreso el CVV.

- Pero no solo eso, ese CVV es ¡dinámico! y cambia automáticamente cuando vayas a autoriza compras.

- Y ya que estamos, vamos a dar un paso más y lo petamos completamente… te dan la opción de apagar tu tarjeta cuando no la uses y activarla cuando la vaya a usar, de forma muy rápida y sencilla. Esto, en su defecto, ¿se podría hacer con otras tarjetas de otras entidades? Podría pero no es lo natural, hay mucha gente que mete bloqueos temporales a sus tarjetas y cuando la van a usar lo quitan. Pero esta función de bloqueo temporal está hecho por si la tarjeta se pierde, no para que lo hagas cada dos por tres.

No sé si tendrán la mejor App de banca móvil, el estudio -supuestamente independiente- que hicieron dice que sí. Lo que si puedo decir, es que si no tienen la mejor tarjeta de débito de España (no he analizado a todos los bancos aún) si tiene una de las mejores.

Estas cuatro cosas: sin numeración impresa, sin CVV impreso, con CVV dinámico y con botón de apagado y encendido… es realmente una innovación que evitará muchos fraudes en los pagos de tarjeta, y aunque nunca te haya pasado, créanme que es más cotidiano de lo que pueda parecer.

Un resumen… muy breve

- Cuenta de contratación exclusivamente online para mayores de 18 años que puede hacer uso de la banca electrónica, la app, cajeros BBVA, gestores y el soporte de oficinas BBVA ¿enserio?. ¿Puedo, si he abierto este tipo de cuenta online, ir a la oficina a preguntar el saldo? Solo imaginarme la cara del empleado ya me da risa.

- ¡Ojo! Esta cuenta no acepta ni libreta (dijimos que ya está en desuso) pero tampoco admite talonarios.

| Descubierto en cuenta (interés deudor 7,25%) | Comisión de 4,5% sobre el descubierto y mínimo de 15€ |

| Descubierto en cuenta comunicada postalmente | Penalización de 0€ con descubierto inferior a 18€, y 30€ en caso superior |

| Transferencias SEPA inmediatas online y en sucursal | No especificado en la web |

| Transferencias no SEPA en moneda extranjera | No especificado en la web |

| Retirada en efectivo en cajeros ajenos extranjeros | 4,5% con mínimo de 3,5€ |

| Cheques | No especificado en la web |

| Devolución de cheques | No especificado en la web |

La penalización por descubiertos es levemente inferior a Santander y no dispones de la red de cajeros de Santander en el extranjero por si te la pasas viajando.

Cuenta nómina va contigo

La cuenta nómina está diseñada para aquellos particulares que domicilien su nómina, pensión o desempleo. Sería gratuita en caso de que la nómina sea superior a 800€. En el caso de la pensión y del paro tiene que ser superior a 300€. Esta cuenta también sería gratuita con ingresos recurrentes mensuales, para que esto sea posible, tiene que ser por medio de transferencias y estás tienen que ser de mínimo 2.500€ cada tres meses, es decir, unos 834€ mensuales.

También puede ser gratuita si se cumple lo siguiente:

- Un saldo medio mensual igual o superior a 25.000 euros en fondos de inversión, ETF, SICAV, planes de pensiones, Unit Link o productos de BBVA como PIAS, Europlaza, Rentas y rentas aseguradas, variable, diferidas, PPA’s.

- Tener 1.000 acciones del BBVA.

Cumpliendo lo anterior, esta cuenta sería gratuita y se tendría los mismos derecho que la cuenta online sin comisiones.

Más o menos, lo mismo que Santander. ¿Cuáles son las diferencias con Santander One?

En primer lugar, recordemos que cumpliendo estas condiciones que son similares a Santander One, la cuenta no es gratuita sino que tiene un coste de mantenimiento de 10 euros mensuales salvo que cumplieras tres condiciones. En el caso del BBVA, con cumplir solo 1 condición de todo lo dicho anteriormente, es gratuita.

En segundo lugar, la nómina en este caso son 800 euros (200 euros más que Santander One). Pero si cumples eso, ya es gratuita, en Santander One lo que consigues es que te salga por 10 euros al mes y no por 20 euros. Siempre que tengas 3 recibos domiciliados o uses la tarjeta 6 veces en tres meses.

Otra diferencia, el importe que pide Santander One en productos de desintermediación es de 5.000 euros, no de 25.000 euros como BBVA. ¿Vaya diferencia no? Sí, pero en BBVA no tienes porqué cumplir con esto si cumples alguna de las anteriores condiciones para que te salga gratuita.

En Santander One tienes que cumplir esto para que te salga gratuita o bien, tienes que tener seguros por importe superior a 120 euros anuales o un préstamo con Santander o renting.

Por tanto, BBVA pide, con diferencia muchos menos requisitos para que la cuenta te salga completamente gratuita que Santander.

Si has leído con atención el apartado de la Cuenta Online sin comisiones y esta Cuenta nómina va contigo… te surgirá una pregunta, ¿por qué tengo que cumplir estos requisitos si puedo hacer la otra que no me pide nada y es gratuita igual? ¿qué diferencia hay entre una y otra?

Pues aquí van las diferencias (no son muchas):

- Puedes abrirla, a parte de por internet, en oficinas.

- Te adelantan la nómina en caso de que lo necesites con importe máximo de 5.000 euros y un plazo de devolución de 6 meses. ¿Enserio? ¿Y cuántos intereses me cobran? Nada, solo 20€ (más unos pocos céntimos por las notificaciones que te mandan) por la contratación de este servicio y sin comisión de cancelación anticipada.

- Un servicio de descubierto “personalizado” en caso de que te quedes en negativo o sin saldo y te tengan que pasar cosas. ¿Interés? En principio un 4,5% salvo que la cosa se vaya complicando.

- Puedes tener una segunda cuenta gratis! ¿Para qué? Pues por si la quieres, no hay más.

¿Esas son las diferencias con la otra cuenta online gratis y sin tener que cumplir condiciones? En principio es lo que parece.

¿Y si no cumplo con alguna de las condiciones anteriores? Fácil, una cuota de mantenimiento de 100 euros anuales, es decir, unos 8,40 euros al mes. Realmente no es solo eso, hay que cumplir una serie de condiciones ya que sino te cobran una serie de interés o comisiones por una serie de servicios que puedes utilizar.

Una última cosa que casi se nos pasa, y casi se nos pasa porque no está nada claro en la web… la tarjeta Aqua débito tiene una comisión de emisión y mantenimiento de 35 euros anuales. En el caso de la tarjeta Aqua crédito la comisión es de 43 euros anuales.

Entendemos que este cuota es cuando la cuenta no es gratuita al no cumplir con las condiciones, en caso de que se cumplan, será gratuita, ya que así aparece en la web.

Cuenta Online para Jóvenes “estudiantes” de ¿BBVA?

Vamos con otra cuenta Online, pero en este caso es para “Jóvenes” lo que no significa que la cuenta online sin comisiones no pueda ser para jóvenes también. Es gratuita, y también su tarjeta Aqua.

Primera pregunta, ¿qué considera BBVA como un joven? Pues una persona entre 18 y 29 años (Santander hasta los 31, BBVA nos hace más viejos).

¡Ojo! Que la letra pequeña diferencia entre dos tipos de jóvenes, los que estudian y los que trabajan. Por tanto, esta cuenta es gratuita en mantenimiento y en la tarjeta Aqua si estás estudiando. Si eres joven pero trabajas, tienes nómina, la cuenta es: “Cuenta nómina va contigo para jóvenes sin comisiones”… sin comisiones si ganas más de 800 euros (te abonan 100 euros brutos si es superior a 800 euros y la domicilias, ten en cuenta, que son brutos no netos), sino a pagar lo mismo que dijimos en el apartado anterior.

Así que con el permiso de BBVA, yo voy a cambiarle el nombre a esta cuenta en nuestro blog y será: “Cuenta Online para Jóvenes estudiantes”.

Y la pregunta del millón, ¿qué diferencia hay con la cuenta online sin comisiones “a secas”? Pues que:

- Puedes contrarla en oficina.

- Tienes el carnet de estudiante ISIC. ¿Y eso qué es? Una tarjetita en la que te hacen descuentos por la dura vida de un estudiante. Como por ejemplo, un 50% en HBO para que vuelvas a verte Juego de Tronos mientras estudias para tus finales, o escuches música (de “relajación” por supuesto para los exámenes) en Spotify (en Apple Music solo te hacen un 10%) o cuando vayas a comprar esos libros de literatura que tanto te gusta al Fnac. Además, de precios reducidos en museos, monumentos o si eso no te llama tanto, también para cines y festivales, etc. Además de ofertas especiales en Booking, Renfe, Interrail, Iberia y otras tantas. ¡Y que se me olvida! También tienes descuentos en Telepizza, muy importante. En fin, puedes verlo todo aquí.

Cuenta nómina va contigo para jóvenes

Lo dicho anteriormente. Una cosa más, no solo implica nómina, también es si tienes paro superior a 300 euros.

Cuenta Online sin comisiones y tarjeta Repsol más visa débito

Madre mía, vaya nombre.

¿Y ahora ésta de qué va? Te lo resumen en tres líneas:

- Solo puedes contratarla online.

- Al parecer olvídate de la tarjeta Aqua porque con esta cuenta tienes la super tarjeta Repsol Visa con un coste de mantenimiento a partir del segundo año de 28 euros anuales.

- ¿Ventajas? Si te gustan las Repsoles, vas acumulando céntimos cuando hagas repostajes, descuentos y alguna cosilla más.

Una cosilla, copiamos textualmente de la web de BBVA:

“A partir del segundo año, si superas un consumo de 500 litros al año por tarjeta, se te enviará el importe de la cuota anual por emisión y mantenimiento de la tarjeta en un cheque carburante, previo registro en repsolmas.es (importe máximo de cheque carburante 45 €).“. ¿Lo entendéis? Nosotros no mucho. Podríamos intentar comprenderlo pero no lo haremos, ya que, ¿superas esos 500 litros?, ¿lo superas y quieres que expliquemos de qué se trata? Escríbenos y lo haremos. (Para los que piensen que es muy fácil de comprender, recordarle que la cuota de mantenimiento son 28 euros no 45).

Cuenta de negocios ¿BBVA?

Al comienzo de la entrada, dijimos que esta entrada la hacíamos para particulares, no para empresas. Así que aún no entraremos a analizarla, lo haremos cuando hagamos un análisis de cuentas para empresas. Esta cuenta está orientada, no solo para empresas, sino también para autónomos. Si eres autónomo y quieres saber de qué va, aquí te dejamos el link.

Cuenta de Pago Básica, de ¿BBVA?

Y llegamos al final… sí, nosotros también teníamos ganas y también estamos igual de confundidos, pero no te preocupes… después encontrarás una tabla resumen del BBVA y te lo aclarará todo. Y al final de la entrada, una tabla comparativa con las tres entidades.

Este tipo de cuenta BBVA la explica mejor que Santander. Así que hagamos memoria:

- La puede abrir cualquier residente de la Unión Europea, o aunque no sea residente, no lo puedan echar.

- Es una cuenta personal y no profesional para mayores de edad.

- Puede tener 1 o más titulares.

Los servicios que incluye son los siguientes:

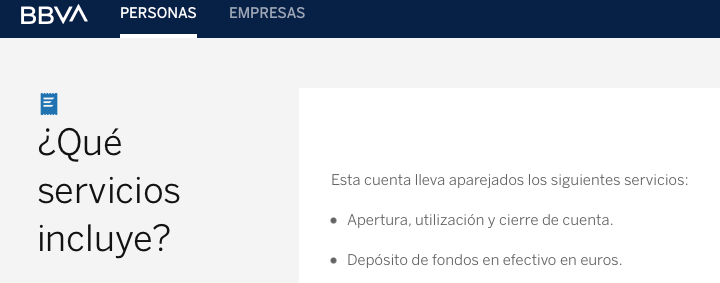

- “Apertura, utilización y cierre de cuenta“. Así tal cual, ¿qué graciosos no? ¿no me crees? Mira:

Que puedas abrirla y cerrarla es obvio, faltaría menos. ¿Qué es la utilización? Es:

- Ingresar efectivo para:

- Realizar pagos (con tarjeta de débito, prepago o en línea en la Unión Europea), adeudos domiciliados y transferencias.

- Y claro, luego puedes retirar tu dinero.

Recordamos que Santander especifica que el número de operaciones de pago anuales máximas que puedes hacer con la cuenta son de 120. ¿Y tú, BBVA? Ah también, 120.

Santander tenía un coste de 3€ mensuales, ¿Y tú, BBVA? 3€ también, y en esta comisión está incluida la tarjeta débito “Ahora” o tarjeta de prepago “Antes”… “El ahora y el antes” (nos falta el “Después”).

Al igual que Santander, es gratuita para colectivos vulnerables que puedan demostrarlo.

Este tipo de cuenta de pago básica es más una obligación impuesta por Ley para estas entidades bancarias que un producto propio que comercialicen. Por ello, las condiciones son iguales, y posiblemente serán las mismas que para La Caixa.

Vamos con la tabla resumen de lo que me cobra BBVA:

Caixa, ¿por qué te critican tanto?

¿Quién me cobra más? ¿Santander? ¿BBVA? o ¿Caixa?

Esto no significa que nosotros no la vayamos a criticar ahora… pero en principio, si tú como particular quieres abrir una cuenta en La Caixa y entras en su web verás: tres tipos de cuentas. Sí, tres, ¿y para qué más?

Por tanto, la oferta de La Caixa:

- Cuenta corriente.

- Now.

- Cuenta de pago básica.

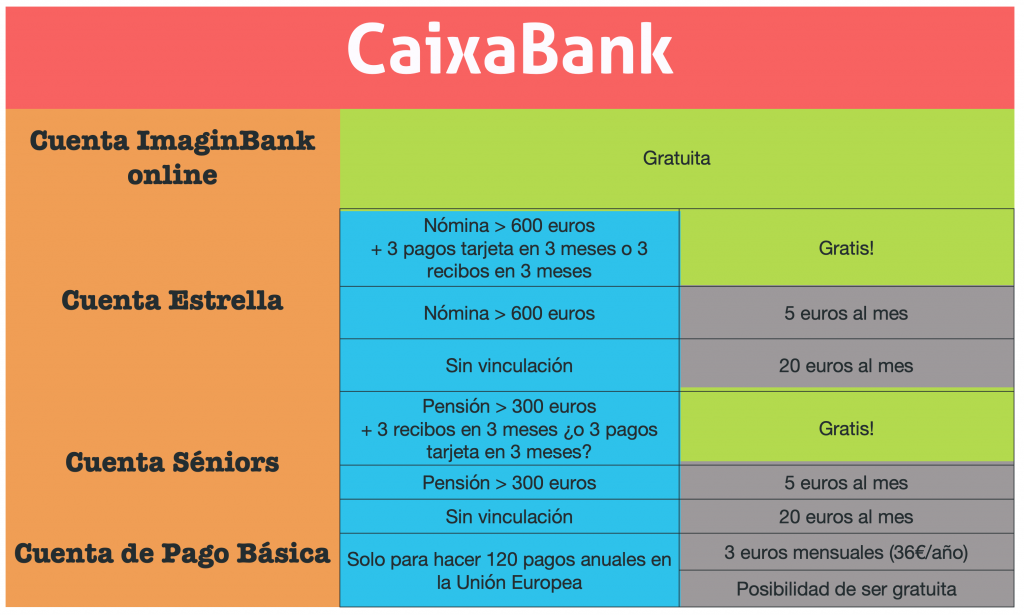

La Cuenta Corriente Estrella de La Caixa

La primera crítica es que han simplificado tanto que es hasta complicado conseguir información completa, pero vamos a ello:

La Cuenta Corriente Estrella es para todos, aquí no discriminamos. Y es gratuita cumpliendo las condiciones, como en todos lados, ¿cuáles son?

- Nómina domiciliada superior o igual a 600 euros + realizar tres pagos con cualquier tarjeta de La Caixa en los últimos 3 meses o que hayas recibido tres recibos domiciliados en ese tiempo.

Y ya está, hemos acabado. Espera, ¿y cuánto me cobran si no lo cumplo?

- Si domicilias la nómina y es superior o igual a esos 600 euros pero no cumples lo otro (que tiene delito porque es lo más fácil), te cobran 15€ cada tres meses (5 euros al mes).

- Y si no cumplo nada de nada, pues te cobran 60€ cada tres meses (20 euros al mes, ¡¿tanto?¡ … lo mismo que Santander One)

Bien, Caixa especifica que cualquier operación con efectivo o relacionado con ello que puedas hacer en cajeros o por el móvil o internet, te van a cobrar, y te pueden cobrar 2€ por cada operación, incluso por un extracto (más o menos como en todos lados). Y el horario de caja de La Caixa, de aquellas sucursales que tienen este servicio de caja, suele ser hasta las 11 am (más o menos como en todos lados).

¿Hemos terminado? Sí. ¿Qué pasa si soy pensionista o autónomo? No se sabe.

Bueno Caixa… vaya lío que tenéis en vuestra web… a parte de que tenéis páginas rotas sin ningún contenido… muy mal ehh… ¿qué no? ¿Y esto qué es?

Bien, después de nuestra investigación tenemos que decir 2 cosas:

- CaixaBank Now no es un tipo de cuenta diferente como reza su cuenta, simplemente es su servicio de banca electrónica, que te ofrecen servicios como en todas las entidades y hemos visto anteriormente de forma amplia.

- Si que hay un tipo de cuenta para pensionistas, así que vamos a ello:

La CaixaBank Séniors

Pues entrar pulsando aquí. Lo sé, te pone “Página no encontrada”… no es problema nuestro, esa es la ¡Cuenta CaixaBank Séniors!

Entonces, ¿qué hago? Pues llama o acude a una oficina porque no tenemos ni idea.

Hemos conseguido información, pero no directamente de La Caixa, sino navegando por internet así que no podemos verificar la veracidad de lo siguiente:

Al parecer los requisitos son:

- Tener pensión domiciliada por importe mínimo de 300€ al mes y 3 recibos domiciliados que te los carguen mínimo cada 3 meses.

- Si cumples lo anterior es gratuita, si cumples solo una, es decir, tienes el requisito de los 300€ de pensión pero no los 3 recibos domiciliados serán de 15€ trimestrales. Si no cumples ni una ni otra, serán 60€ cada tres meses. (No nos queda claro, si en este caso, los 3 recibos domiciliados en los tres meses de la liquidación se pueda sustituir por tres compras trimestrales con la tarjeta asociada). Si parece ser que para que la tarjeta de débito sea gratuita y no te cobren los 50€ de comisión de emisión y mantenimiento anual, si tienes que efectuar compras superiores a 300€ en estos tres meses.

¿Me falta algo?

Ah sí, disfrutarás de grandes ventajas como descuentos y ofertas para que aproveches tu tiempo libre, así como entradas gratuitas a exposiciones y con descuentos de hasta el 50%.

También podrás preguntar por todos los seguros habidos y por haber que quieras contratar para tu salud y dispondrás de muchas píldoras en forma de vídeo que te ayudarán a hacer todos tus trámites desde casita para que no molestes en la oficina.

La cuota de mantenimiento, tanto para esta cuenta como para la cuenta estrella, de la tarjeta de crédito es gratuita, por razones obvias.

Bien, ¿y qué pasa con los autónomos?

Los autónomos han sido agrupados en el apartado de empresas, que analizaremos en otra entrada. Pero te adelanto, que si eres autónomo tienes que tener domiciliado el autónomo y tus ingresos por tu actividad profesional no pueden ser inferiores a 750€ al mes.

Llegados a este punto, me empiezo a arrepentir de mi título anterior… es normal que te critiquen

¿Hay cuenta infantil?

La cuenta imagenKids que es para niños y niñas de 0 a 11 años. ¿Y luego qué pasa? Pues que crecen. Más que una cuenta, es una app para que vuestro hijo juegue, mírenla aquí.

Para más información, como dice La Caixa: “Si aún no tienes una cuenta imaginKids (o una App – esto es mío), puedes abrirla en tu oficina habitual de CaixaBank”.

Bueno, pues ya tenemos casi finiquitado el apartado de La Caixa. Decir, que La Caixa dispone de una serie de pack y servicios para toda la “Family”. Un tipo de Santander ZOne, puedes verlo aquí.

A mi me falta algo… ¿dónde está ImaginBank?!

¡ImaginBank! la cuenta para jóvenes pero que es para cualquiera

Así es, se comercializa bajo el marketing de que es para jóvenes pero en realidad es para todo el que la quiera abrir. ¿Y cuáles son las comisiones?

Tal y como dice La Caixa: “Perfecta para los haters de las comisiones”. Es decir, gratis y también su tarjeta de débito.

Ahora bien, en principio, este tipo de cuenta se podía contratar o cambiar la tarifa de las cuentas viejas a esta en cualquier oficina. Ahora parece ser que el procedimiento es por internet.

Otra cuestión importante, aunque La Caixa no lo especifica, el soporte que puedes obtener con este tipo de cuenta es todo online. Salvo alguna excepción -que no sabemos si la habrá- no contarás con el soporte física de tu oficina, suponemos que para cosas graves sí… pero no vayas a sacar dinero o a pedir un extracto.

ImaginBank es la cuenta online sin comisiones, como la del BBVA, para todo el que quiera abrirla y quiere operar y realizar todas sus gestiones por internet o por el móvil, y es por ello, que es gratuita. Además, dispone de un carné joven con descuentos, algo así como el ISIC de BBVA pero este era solo para estudiantes.

Dentro de ImaginBank también podemos encontrar los ImaginTeens!! ¿Qué es esto? Pues que puedes tener este formato de cuenta Imagin desde los 12 años hasta los 17 años, luego pasará a ser ImaginBank. Aquí la respuesta a mi pregunta anterior de qué pasa con ImaginKids. Esta gente de La Caixa es una “imaginativa” y lo tiene todo pensado… eso sí, de forma caótica en su web, pero saben contar.

La cuenta de pago básica, de ¿Caixa?

Lo que ya hemos dicho. Y como decíamos, es una cuenta por derecho cuyas condiciones han sido reguladas y confeccionadas por el Banco de España y cuya cuenta se regula por el Real Decreto Ley de 19/2017 de 24 de noviembre.

Prometía sencillez y no fue tanto así…

| Descubierto en cuenta (interés deudor 1,824%) | 40€ |

| Servicio de alertas y avisos (hasta 50 mensajes) | 6€ (12€ anual) + 0,15€ por mensaje una vez superados los 50 mensajes |

| Transferencias SEPA inmediatas | 0,40% sobre el importe (mínimo 3,95€) + 1,99€ |

| Transferencias no SEPA en moneda extranjera | Gastos ordenante: 0,7% s/importe (mínimo 27€) + 2,5% cambio de moneda |

| Cuota tarjeta de débito | 50€ anual |

| Cheques nacionales | 0€ (+2€ si se hace por caja) |

| Devolución de cheques nacionales | 4,50% (mínimo 18€) |

| Traspaso de efectivo de crédito a cuenta | 4,5% (mínimo 4€) |

Comparativa final: ¿Quién me cobra más? ¿Santander? ¿BBVA? o ¿Caixa?

Hay un componente que tiene mucho valor que aquí no podemos analizar, y es la experiencia del usuario.

Muchas ocasiones, se prefiere pagar más en comisiones si te atienden mejor, a veces no tiene porqué estar relacionado y en muchos casos, mientras a una persona la tratan bien, a otro cliente no.

Esta experiencia del usuario y la relación con los empleados de una determinada oficina es un valor intrínseco muy importante y que es la causa de cambios de entidades en la mayoría de los clientes.

Este factor tiene aún más importancia que las comisiones que puedan cobrar, por ofrecer sus servicios, recordemos que son empresas, y toda empresa privada busca generar ingresos por medio de los servicios que prestan.

Si no se está conforme, nadie obliga a nadie a contratar sus servicios. Todo trabajo tiene su valor y su coste.

¿Quién me cobra más? ¿Santander? ¿BBVA? o ¿Caixa?:

Después de este análisis, cada cuál deberá decidir qué es lo que más le conviene y si quiere trabajar con alguna de estas entidades bancarias.

Concepto de amortización y sus causas

Declaración de la Renta 2021-2022. ¿Estoy obligado a hacerla?

Efecto de Lohmann Ruchti