¿Qué es el equilibrio financiero y sus situaciones? Cuando una empresa es solvente. Esto implica que tiene que estar al corriente de sus obligaciones y satisfacerlas puntualmente en sus vencimientos.

Esto solo será posible si existe una correlación entre las inversiones que se efectúan y las aplicaciones de los fondos de la empresa y las fuentes que utilizamos para financiarlas.

De esta forma, las inversiones en activos no corrientes deberían ser financiadas con recursos a largo plazo, es decir, con patrimonio neto o pasivo no corriente. Ya que esta inversión dará rendimientos futuros. Si los compramos con deuda a corto plazo, ese activo no será capaz de generar ingresos en el mismo ciclo de explotación productiva.

Mientras que las inversiones en activos corrientes deberían financiarse mezclando recursos permanentes y de exigencia a corto plazo para mantener el capital circulante necesario e imprescindible que permita a la empresa mantener el equilibrio financiero.

En este blog hemos hablado de instrumentos de financiación a corto plazo para el ciclo normal de explotación para empresas y empresarios, puedes consultarlo aquí:

- Línea de crédito para empresarios, ¿para qué me sirve, cómo me sirve y qué peligros debo evitar?

- Los descuentos comerciales y financieros como instrumentos de financiación a corto plazo.

- Factoring y Confirming y el anticipo de facturas como financiación a corto plazo.

- Préstamo de empresa y el préstamo sindicado.

- Diferencia entre Leasing y Renting.

Equilibrio financiero de una empresa y sus peligros

A la hora de estudiar y analizar la situación financiera de una empresa se debe hacer teniendo en mente las siguientes directrices:

El equilibrio de una empresa es dinámico y hay que estudiarlo como tal.

Podemos definir equilibrio financiero como aquella situación en la que empresa es capaz de hacer frente a sus obligaciones de pago en sus respectivos vencimientos.

Tengamos en cuenta una serie de escenarios básicos que podemos encontrarnos.

Cuatro escenarios posibles de una empresa respecto a su equilibrio financiero y solvencia

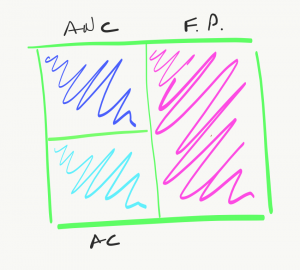

1) Situación financiera de máxima estabilidad

Esta situación es teórica y solo se da en el momento de creación de la empresa cuando se ha hecho por medio de fondos propios. ¿Por qué decimos esto? Es una situación teórica que prácticamente no se ve en la realidad porque todos los activos de la empresa coinciden con los fondos propios o el patrimonio de la misma.

Salvo casos muy extraños o empresas de algún sector muy específico, nunca veremos la siguiente distribución de forma tan simple. No obstante, tal como aparece esa situación en el momento de creación de una empresa, es un buen punto de partida teórico para conocer que es solvencia o estabilidad absoluta en este caso y cómo ésta va cambiando a medida que la empresa entra en funcionamiento y hasta qué niveles debemos de empezar a tener cuidado con la estabilidad de nuestra empresa.

Siendo, como es habitual:

ANC: Activo No Corriente; AC: Activo Corriente; F.P.: Fondos Propios.

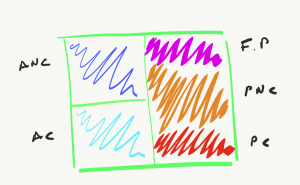

2) Situación financiera normal

El escenario 2 es la situación habitual que debería tener una empresa que hace las cosas bien y que le va bien, donde existen movimientos, existen flujos de su trabajo. Entra dinero y sale dinero. En definitiva, lo que consiste una empresa.

En este escenario, se da un problema que es el techo productivo o de crecimiento, o la velocidad de dicho crecimiento económico.

Las empresas que quieran crecer con fondos propios, con lo que genera la misma empresa en su ciclo normal de explotación descontando todos los gastos será a un ritmo inferior que si se apalanca financieramente en terceros.

Este es el problema del techo de crecimiento de la empresa. O más que un problema, un dilema para el financiero de la empresa que tenga que tomar decisiones de financiación, como:

- ¿Buscamos fuentes de financiación externas/ajenas o seguimos creciendo de forma orgánica, es decir, con nuestros propios recursos que generamos?

- Si opta por buscar recursos ajenos para expandirme, ¿en qué medida nos vamos a endeudar? ¿qué proporción entre recursos propios y recursos ajenos serán óptimos para mi empresa? Esta última decisión, tiene mucha relación con la percepción del riesgo por parte de la dirección.

- Ya tenemos todo lo anterior, ahora… ¿con qué instrumentos financieros o acreedores me voy a apalancar? ¿cuáles serán las condiciones de esta colaboración? ¿es óptimo para mi empresa?

ANC: activo no corriente; AC: activo corriente; FP: fondos propios; PNC: pasivo no corriente; PC: pasivo corriente.

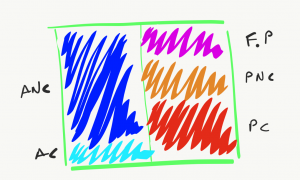

3) Situación de suspensión de pagos o quiebra técnica

El escenario 3 es cuando la empresa ya empieza a ir mal. Recordemos una cosa, el buen asesor financiero hará todo lo posible para no llegar a esta situación. Porque esta situación que presentaremos a continuación no se produce de la noche a la mañana.

Con la única excepción o caso especial como podría ser una empresa pequeña o de volumen mediano que depende de un gran contrato o que solo tiene unos pocos proveedores y ahora, o bien se rompe ese contrato o sus proveedores desparecen.

Si se ha llegado hasta aquí, es porque las cosas han ido mal durante mucho tiempo, por causas propias internas de la empresa y su proceso productivo o directivo o por causas ajenas. En cualquier caso, hemos llegado a aquí por problemas estructurales que han surgido tiempo atrás.

En la economía, los problemas estructurales que llevan años afectando a un país, no se soluciona en 1 día, ni en meses ni incluso en pocos años. Con una empresa ocurre lo mismo, y el asesor financiero todos los días estudia cómo va el negocio, por lo que habrían que tomarse decisiones mucho antes.

En muchos casos, el problema puede no estar en la empresa, y que la empresa lo haga todo o casi todo más o menos bien. Muchas veces el problema está en el mercado, y con esta pandemia hemos visto cómo ha cambiado drásticamente el mercado.

¿Algunos ejemplos? Los restaurantes y bares han tenido que cerrar, muchos lo han hecho definitivamente y otros se han adaptado a las condiciones y se han convertido en “restaurantes de comida a domicilio”. Los hoteles han visto como sus turistas ya no llegan, y han tenido que pivotar y adaptar su oferta acogiendo a otro tipo de nicho como trabajadores o nómadas digitales.

Un último ejemplo son las aerolíneas, otro gran afectado de la caída del turismo por las restricciones de movilidad internacional. ¿Cuál ha sido su adaptación? Se han convertido en proveedores logísticos de material sanitario y ahora las vacunas.

Muchas veces el problema puede no estar en casa sino en el mercado: detectar nichos y tendencias es fundamental, como también lo es la capacidad interna de la empresa para adaptarse rápidamente al nuevo mercado antes de ser expulsado de éste y del suyo.

Si se detectan tendencias pero no tenemos la capacidad de cambiar nuestro modelo de negocio, moriremos y terminaremos así:

ANC: activo no corriente; AC: activo corriente; FP: fondos propios; PNC: pasivo no corriente; PC: pasivo corriente.

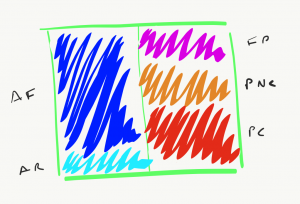

4) Situación financiera de quiebra

La situación anterior empeora cuando las sucesivas acumulaciones de pérdidas llevan a la empresa a que la valoración de su activo real sea inferior y mucho al valor de las deudas contraídas. La imagen contable es la misma que la anterior:

AF: activo físico; AR: activo real; FP: fondos propios; PNC: pasivo no corriente; PC: pasivo corriente.

En este caso, el activo no corriente de nuestra empresa pasa a ser un activo ficticio sin valor y es el activo corriente lo que realmente es el activo real, valga la redundancia, de nuestra empresa. Por lo que, bajo ningún concepto, podemos salvar la empresa con los pocos recursos que tiene.